«Компаниям не хватает денег, партнеров и техники». Что ждет рынок лизинга в 2022 году

07.07.2022 12:15

—

Разное

| ProBusiness

Источник материала: ProBusiness  Какие изменения произошли с лизингом в прошлом году? Что тормозит развитие отрасли, а что помогает ее росту? Чего ждать лизинговым компаниям, их клиентам и партнерам в 2022 году? Об этом порталу «Про бизнес» рассказал генеральный директор группы компаний Сергей Михневич. Что происходит с лизингом в мире— Лизинг, он же финансовая аренда, — важный инструмент финансирования многих секторов мировой экономики. Проникновение лизинга в ВВП стран не всегда зависит от степени развитости экономик этих стран и составляет от доли процента до нескольких процентов. Наибольший вес лизинга — в сегментах приобретения транспортных средств, машин и оборудования, недвижимости. Динамика развития этого вида аренды зависит от общемировых тенденций, экономических кризисов и экономических подъемов. Пандемия 2020−2021 годов предсказуемо негативно сказалась на объемах нового бизнеса во всех странах. Но за последние 7 лет лизинг во всем мире показывает положительную динамику как по объемам нового бизнеса и росту лизингового портфеля, так и по вкладу в общемировой ВВП. Наиболее быстрорастущим и перспективным видом лизинга считают операционный лизинг, одной из разновидностей которого является подписка.

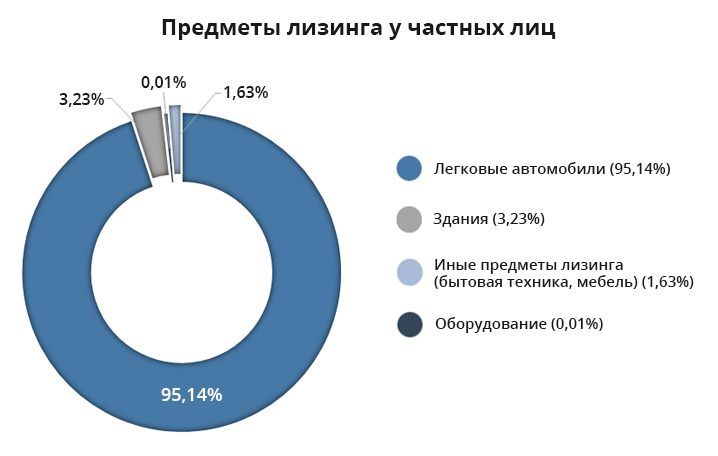

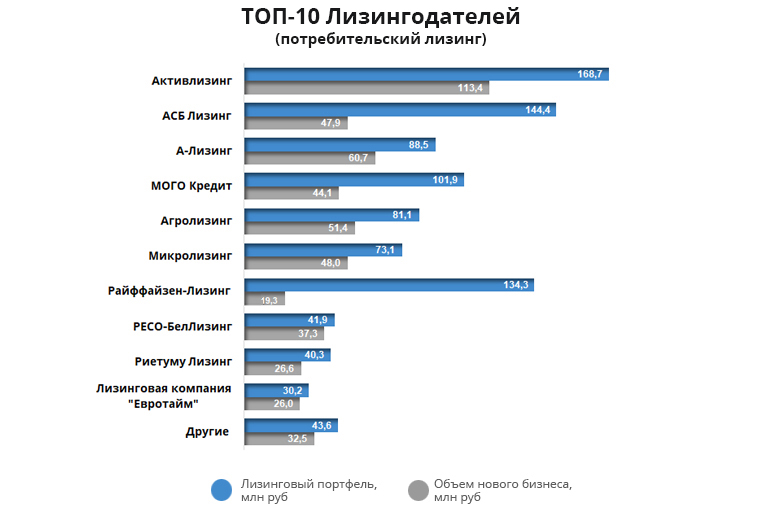

Основные тенденции лизинга в БеларусиЛизинг как самостоятельный сегмент достиг существенных объемов: он дает 1,88% к ВВП и его доля продолжает расти достаточно быстрыми темпами. По этому показателю Беларусь входит в топ-30 государств, опережая многие страны, в том числе и некоторые с более развитой экономикой. По данным Ассоциации лизингодателей Беларуси, в 2021 году общий объем нового бизнеса лизинговых организаций и банков составил 3,2 млрд белорусских рублей (по среднеарифметическому курсу Национального Банка за 2021 год — 1 082,1 млн евро). Увеличение по сравнению с 2020 годом составило 21,92% (на 13,09% при пересчете в евро). Традиционно в Беларуси лизинг разделяют на потребительский и инвестиционный. Более подробно сегодня поговорим о потребительском лизинге — то есть лизинге имущества, передаваемого физическому лицу для использования в потребительских целях.  Основную долю лизинга для частных лиц занимает лизинг легковых автомобилей, доля которого увеличилась с 54,7% в 2019 году до 95,14% в 2021 году.  Что касается распределения лизингополучателей по областям Беларуси, то лидирует Минск (11 145) и Минская область (9 966), менее всего лизинговых сделок с физлицами в 2021 году заключено в Могилевской области (5 147).  По итогам 2021 года, по совокупной оценке объема нового бизнеса и лизингового портфеля лидером в сегменте потребительского лизинга стала компания «Активлизинг», ее доля составила 22,3%. АСБ-Лизинг с первой позиции сместился на вторую, третий в рейтинге — А-Лизинг. Общая доля топ-3 лизинговых компаний в объеме нового бизнеса составила 43,7%. Что тормозит развитие рынка лизингаК основным факторам, препятствующим развитию лизинга в Беларуси, можно отнести следующие:

По данным Ассоциации лизингодателей, лизинговые организации для приобретения предметов лизинга привлекают 52% заемных средств и, соответственно, попадают в прямую зависимость от стоимости и условий ресурсов, предоставляемых банками. В настоящее время ресурсы дорогие и к тому же предложения банков весьма ограничены для лизинговых компаний. Банки, имеющие «дочек — лизинговые компании», вовсе отказывают в предоставлении ресурсов. Что касается других источников финансирования, к примеру облигаций, то мы пока не видим перспектив в их привлечении. Для предоставления кредитных ресурсов банки предъявляют повышенные требования к обеспечению, не всегда достаточно самого предмета лизинга. Все это не позволяет увеличить объемы кредитования. Удорожание кредитных ресурсов ожидаемо приводит к росту лизинговых платежей для лизингополучателей. Так как в основном предметы лизинга страхуются, то на рост лизинговых платежей может повлиять и ситуация на страховом рынке — страховые компании столкнулись с падением объемов нового бизнеса, что вызвало рост страховых тарифов.

Традиционно лизинговые компании более лояльно подходят к требованиям к кредитоспособности клиентов. Мы оцениваем своих лизингополучателей, исходя из их платежеспособности, и учитываем риски в зависимости от сферы и отрасли деятельности. Иногда приходится отказывать в предоставлении лизинга из-за высоких рисков, так как отдельные отрасли экономики сейчас оказались в достаточно сложном положении.

Это менее значимый фактор, так как это условие понятно клиентам и позволяет лизинговой компании требовать меньше доказательств платежеспособности лизингополучателя.

Что помогает рынку лизинга развиваться

Законодатель, Национальный банк, при эффективном взаимодействии с Ассоциацией лизингодателей смогли за последние годы создать прогрессивную нормативно-правовую базу, позволяющую развивать этот инструмент финансирования экономики.

Мы идем к экономике впечатлений, где важны эмоции. Клиента волнует качество обслуживания и то, насколько компания в нем заинтересована. Важно достичь и превзойти ожидания клиента, дать максимум впечатлений от взаимодействия с компанией.

Задача компании — объяснить клиенту все простыми словами. Многим клиентам важно общение с «хорошим менеджером», им важно доверять, и проще это сделать персонализировано. Важна не погоня за сиюминутной прибылью, а комплексная работа с клиентским опытом.

Например, у китайских автомобилей есть потенциал увеличения продаж, и при помощи лизинга этот рост мог бы стать еще значительней.

Чаще всего именно эти компании рассматривают лизинг при обновлении своих транспортных парков. В 2021 году компании сферы услуг приобрели в лизинг 32,3% всех транспортных средств, а торговые компании — 23,4%. Что ожидает рынок лизингаОтрасль ждет турбулентный год. При этом потребность в инвестициях не исчезнет и в сложившихся условиях. Рынок лизинга тесно связан со всеми экономическими процессами и служит альтернативным источником привлечения инвестиций, поэтому у него есть шансы нарастить свою долю в различных сегментах. Основная проблема для лизинговых компаний сейчас — поиск финансирования и создание привлекательных условий для своих клиентов. Лизинговым компаниям придется либо расширять свою специализацию, либо вовсе переориентироваться в пользу ликвидных предметов лизинга. На специализацию будут влиять наличие имущества как предмета лизинга, его достаточный объем, устойчивость цены и сроки поставки.

Выживаемость лизинговых организаций зависит от нескольких факторов. Увеличить свою долю на рынке лизинга смогут те, кто в большей мере обеспечен собственными ресурсами и работает в сегментах, менее подверженных изменениям, происходящим в экономике. Задача лизинговой компании — занять важное место в жизни клиента, стать сервисным и полезным помощником, предлагать удобные условия программ финансирования и простое оформление сделки. В нынешней ситуации лизинговые компании должны быть гибкими и предусмотрительными как при работе с действующей клиентской базой, так и при согласовании новых сделок. Высок риск роста дебиторской задолженности и этим риском необходимо управлять. Те компании, в которых работа в этом вопросе организована на должном уровне, имеет больше шансов выживания и наращивания доли рынка, даже если этот рынок будет падать. 2022 год станет годом изменений: перераспределение долей между лизинговыми организациями, адаптация бизнес-процессов, перестраивание взаимоотношений с автодилерами и поставщиками предметов лизинга, поиск новых решений, удобных конечному клиенту. Выживут компании-новаторы, которые уже сейчас работают над обновлением продуктовой линейки и сервисом, ищут дешевые финансовые ресурсы. В материале использованы данные Ассоциации лизингодателей Беларуси. Читайте такжеЧтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

Какие изменения произошли с лизингом в прошлом году? Что тормозит развитие отрасли, а что помогает ее росту? Чего ждать лизинговым компаниям, их клиентам и... |

|