Что будет со складами в Минске и пригороде в 2026: анализ рынка

25.02.2026 08:01

—

Разное

| ProBusiness

Источник материала: ProBusiness  Компания NAI Belarus, ведущий эксперт в сфере коммерческой недвижимости, подвела итоги ушедшего 2025 г. на рынке складской логистики. Если к какому-либо сегменту и можно применить перефразируемый афоризм «В Багдаде все спокойно», так это к рынку складов: высокий, фактически ажиотажный спрос, высокие ставки аренды и крайне низкая, по сути, нулевая, вакантность сохраняется уже как минимум 5 лет. Ушедший год на фоне двух предыдущих еще неплохо выглядел в плане ввода новых объектов и активности инвесторов. В плане инвестиций сектор складской логистики в текущем моменте может дать фору многим другим сегментам коммерческого сектора. Исполнительный директор NAI Belarus Андрей Алешкин в «Обзоре складской недвижимости. Итоги 2025 года» рассказал, что глобального происходило на рынке складской логистики в 2025 г. и поделился своим экспертным взглядом с «Про бизнес».  Исполнительный директор NAI Belarus Склады Минска и пригородной зоны в 2025 г.: предложение— Предложение на рынке современной складской недвижимости за период I-II полугодий 2025 г. в Минске и пригородах столицы значительно выросло. И если в начале года из значимых объектов состоялся ввод в эксплуатацию только нового склада в комплексе ТЛЦ «Прилесье», то на финал года пришелся прирост и числа, и площади в сегменте складов. Конечно, суммарный объем ввода сложно назвать большим, тем не менее, за II полугодие в итоге суммарный ввод оказался больше, чем годовые показатели в 2023 и 2024 гг.

К концу года суммарная площадь качественных объектов складской логистики с учетом новостроек в Минске и агломерации преодолела отметку в 1650 тыс. кв.м. и составляет свыше 1654 тыс. кв.м. Объекты, введенные во второй половине года, были в основном или небольшие, или средние по площади, но, поскольку было завершено строительством значительное число проектов или очередей в проектах, суммарная площадь введенных новых складов составила более 61,5 тыс. кв.м.: хороший показатель на фоне итогов в сегменте по сравнению с предыдущими двумя годами. Годовой итог составил свыше 87 тыс. кв.м. Всего к концу года девелоперы ввели в эксплуатацию 9 объектов складской логистики. Самый большой объект из введенных в конце года — ПСК на ул. Танковой, 2. Его общая площадь 12 799,9 кв.м. Самый компактный, но качественный объект — склад в д. Хатежино общей площадью 3620 кв.м. Объект целиком арендовал маркетплейс Wildberries под сортировочный центр. Сама Wildberries также активно продолжала СМСР по собственному проекту в Великом Камне. Изначально компания заявляла, что строительно-монтажные работы будут завершены до конца 2025 г. В феврале была озвучена сумма инвестиций в проект: ₽ 11 млрд. Заявленная площадь объекта 136 тыс. кв.м. Ближе к концу года представители компании сообщили, что сроки ввода сместили на 2026 г., ориентировочно второй квартал.

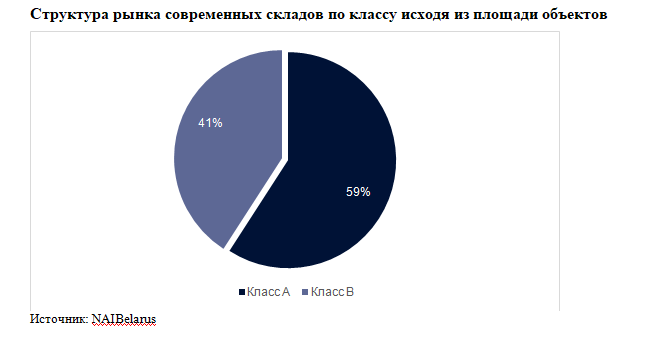

Структура современных складских объектов несколько изменилась к началу года, поскольку за II полугодие было введено 3 объекта класса «А» и 5 класса «В» с большей суммарной площадью, что и увеличило долю данного класса в целом на 1%.

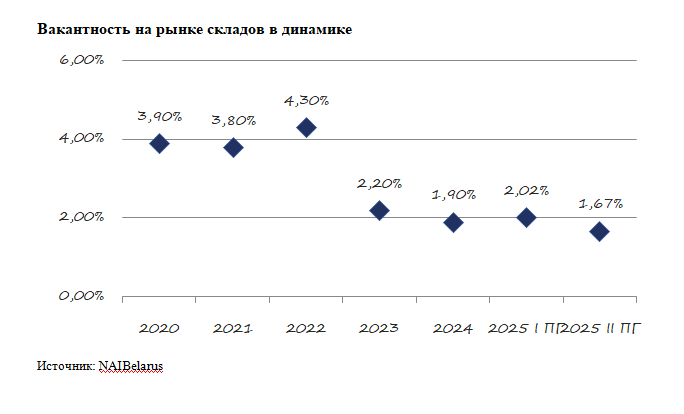

По числу объектов склады класса «В» более многочисленны, их количество практически в 1,5 раза больше, чем численность объектов класса «А». При этом большинство складов А-класса имеют значительно большую площадь, приходящуюся на 1 объект. Анонсировано или уже стартовало довольно большое число новых и интересных проектов. Также стоит отметить, что в конце года белорусский офис Wildberries (девелоперско-логистическое подразделение «ВБ Центр Евразия») стал собственником (именно право собственности, не право аренды) участка площадью 40 га в районе Фаниполя. Здесь компания намерена реализовать мега-комплекс площадью 205 тыс. кв.м. Заявленный объем инвестиций в проект — 455 млн BYN. И уже в 2026 г. компания намерена освоить инвестиций более 150 млн BYN. СпросСпрос в сегменте складов стабильным и устойчивым сохраняется на протяжении последних 5 лет. Некоторые участники рынка в период конца 2024 г. — начала 2025 г. отметили снижение высокого спроса. Однако это не стало устойчивой тенденцией, наоборот, обострился отложенный спрос, который рынок предложения был не в состоянии оперативно удовлетворить. Как пример, после кризиса поставок на маркетплейсах в августе — начале сентября, перед ними встал вопрос оперативно увеличить мощности и площади распределительных центров. Но та же Wildberries смогла это частично сделать только в ноябре, а окончательно закрыть дефицит только к концу декабря. Как и в предыдущие периоды, в приоритете у арендаторов спрос на современные склады с многоуровневым стеллажным хранением. Продолжает сохраняться спрос на специальные склады, те же холодильные склады и с морозильными камерами, а также на обычные сухие под напольное хранение. По роду деятельности арендаторов, как было отмечено, в текущий период активными были маркетплейсы (например, Wildberries заняла 2 из 8 введенных в конце года складов). Также спрос на арендные склады сохраняется со стороны розницы, со стороны сетей, не имеющих крупных распредцентров в собственности и при нехватке собственных мощностей. В недавний период из данного сегмента в качестве арендаторов крупных площадей выступили сети «Соседи» и «Санта». На конец 2025 г., несмотря на успешную активность девелоперов, спрос сохранился преимущественно неудовлетворенным: недостаточный объем нового предложения за счет строительства и фактическое отсутствие освобождения площадей в процессе ротаций не позволили закрыть запросы потенциальных арендаторов. Это создает благоприятную конъюнктуру для проектов, завершение строительства которых ожидается в 2026 г. ВакантностьОчень низкий уровень вакантности на рынке складов образовался еще к концу 2023 г. и на таком же низком уровне продолжил находиться и в период I-II полугодий 2024 г., и с таким же уровнем вакантности перешел в 2025 г. Конец 2025 г. рынок складской логистики также встретил с низкой вакантностью. И даже введенные в последних числах года объекты не повлияли на рост вакантности, поскольку площади в них были зарезервированы.

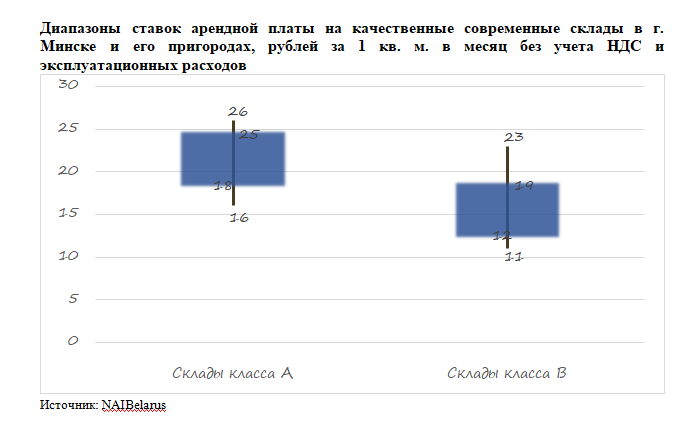

Ставки арендной платыСохраняющиеся длительный период высокие ставки арендной платы — это закономерный итог и реакция на ситуацию на рынке складской логистики, где предложение не в состоянии удовлетворить стабильный устойчивый спрос на складскую недвижимость. Качественные склады класса «А» достигли ставок в 25−26 BYN за 1 кв.м. без НДС (~ € 7,4−7,6). По причине укрепления курса рубля к евро происходит естественная отвязка ставок даже от условного применения еврономинала, поскольку называть и устанавливать очень высокую ставку в евро невыгодно даже чисто психологически, а в потере поступления в рублях из-за падающего курса также собственники не заинтересованы.

Ставки аренды на отдельные виды качественных специальных складов, предназначенных для хранения определенных специфических групп товаров (например, лекарств, морепродуктов), значительно выше, от 45−50 BYN за 1 кв.м. и более. Здесь фактор психологического сдерживания не работает. Тенденции, прогноз рынка логистической и складской недвижимостиВ период как I, так и II полугодия 2025 г. сохранился стабильный высокий спрос на складские площади. На конец периода вакантно было не более 8−10 тыс. разрозненных складских площадей. Ожидаемо возросла активность освоения территорий в локации МКАД-2. Прежде всего, за счет локаций в районе поселка Привольный и города Фаниполь. Прогнозы по рынку складской недвижимости:

Смотрите также

Чтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

Компания NAI Belarus, ведущий эксперт в сфере коммерческой недвижимости, подвела итоги ушедшего 2025 г. на рынке складской логистики. Если к какому-либо сегменту и можно... |

|