Cтавка рефинансирования снижается 4-й раз за год. Эксперты рассказали, как это повлияет на цены на квартиры

29.04.2023 08:01

—

Новости Экономики

| realt.by

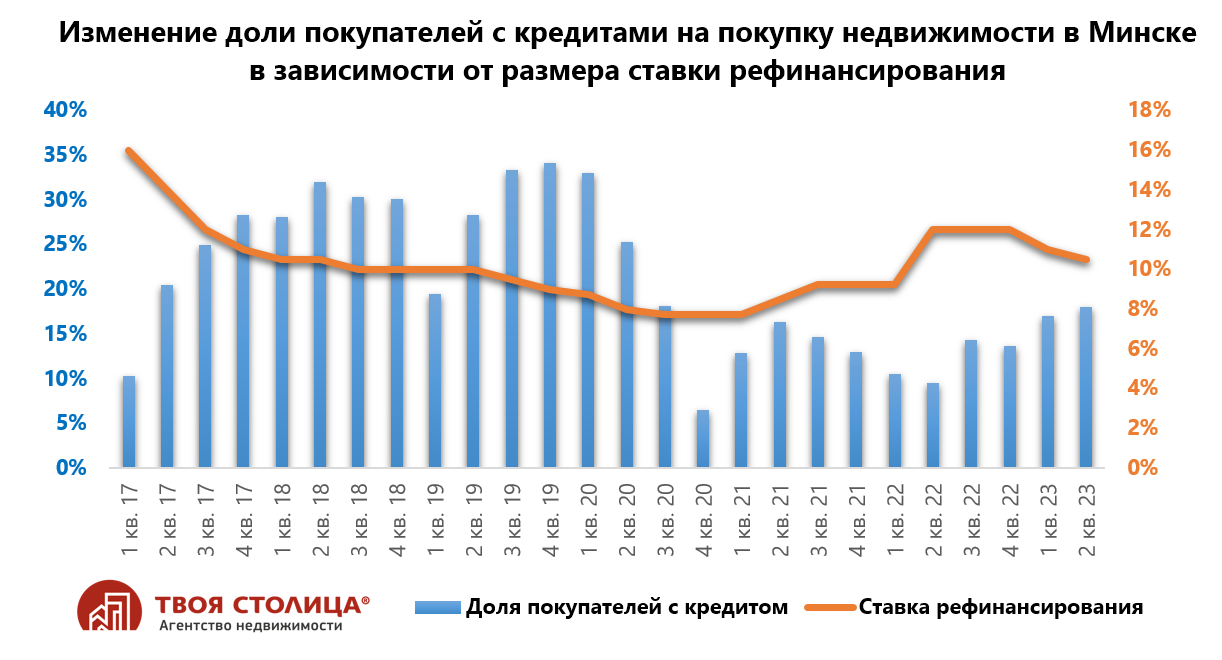

Источник материала: realt.by Со 2 мая ставка рефинансирования снижается до 10%, а вместе с ней снова подешевеют и кредиты. Это четвертое снижение с начала 2023 года. За это время ставка рефинансирования уменьшилась на 2 пункта — с 12% до 10%. Как это отражается на рынке недвижимости, Realt спросил у экспертов.   «Можно ожидать несущественного подорожания»При снижении или росте ставки рефинансирования специалисты постоянно слышат вопрос, как это повлияет на рынок недвижимости, говорит замначальника агентства недвижимости «Твоя столица» Андрей Чернышев. — Изменение ставки рефинансирования напрямую оказывает влияние на рынок жилья, потому что корректирует ставки кредитов на недвижимость, а с 2017 года кредитование — неотъемлемый атрибут для многих покупателей. Сейчас, когда банки выдают кредиты под 16%, на вторичном рынке мы фиксируем около 19-20% кредитных сделок — это значительный процент. Когда ставки по кредитам поднимались, количество кредитных сделок падало до 5%. Андрей отмечает, что снижение ставки рефинансирования, а вслед за ней и кредитных ставок влияет на покупателей не только с точки зрения финансов, но и с психологической. — Покупатель квартиры присматривается, выбирает и наблюдает за тем, что происходит на рынке как минимум 30 дней, а может быть до полугода и больше. Если за этот период он замечает, что ставки по кредитам снижаются, расценивает это как положительный фактор. В детали покупатель не вдается, но считает, что ситуация улучшается, а значит спешит с приобретением жилья — с кредитом или без. Эксперт говорит о двух сценариях, возможных при снижении ставки рефинансирования. Первый — ставка снижается, а курс доллара остается на текущем уровне и не превышает отметку в три рубля. — Обменный курс доллара — наиболее понятный фактор, влияющий на ценообразование на рынке жилья. Напомню, что стоимость жилья у нас формируется в валюте и если курс увеличивается, то растет и стоимость в белорусских рублях — причем не обоснованно, с точки зрения рыночных законов спроса и предложения. А если необоснованно, то значит стоимость в долларах нуждается в снижении.  При удешевлении кредитов количество сделок будет увеличиваться. Но речь идет о незначительном увеличении: все-таки ситуация с доходами не столь радужная и чтобы заметить существенное увеличение, кредитные ставки должны уменьшится не на 1 пункт, а как минимум на пять. Кроме этого, должны способствовать и другие факторы. Однако спрос при таком сценарии будет подпитываться. Можно ожидать увеличения спроса на несколько процентов. — Все будет зависеть от динамики снижения. К примеру, когда ставка выросла на 6 пунктов, то кредитный спрос снизился на половину. Плюс нужно понимать, что изменения можно заметить только через несколько месяцев. Что касается цен, специалист считает, что при таком сценарии возможен незначительный рост цен, но в лучшем случае по итогам полугодия. — Речь идет о повышении на несколько процентов, но только по прошествии достаточного времени, чтобы изменения успели подействовать на покупателей (спрос), и это успело отразится на ценах продавцов (предложении). При этом продавцам надо понимать, что одно дело, их желания, а другое — реальность. А она такова, что большое предложение квартир не позволит продавцам интенсивно повышать цены. В противном случае это приведет к тому, что с рынка начнут вымываться самые дешевые предложения, а дорогие — продаваться только после снижения на них цен.  При втором сценарии ставка рефинансирования снижается, а доллар растет. — В этом случае на одной чаше весов у нас удешевление кредитов, а на другой — подорожание квартир в белорусских рублях из-за курса доллара. В этом случае все будет зависеть от того, как сильно будет расти доллар и на сколько будут снижаться ставки по кредитам. Такая ситуация будет создавать баланс и укреплять спрос. Когда доллар растет, спрос снижается или замирает. И в этом случае продавцы вынуждены идти на снижение. А если при этом будут доступные кредиты, покупатели будут просить скидку не так настойчиво, и это будет поддерживать спрос от существенной просадки и будет влиять на стабильность цен.  «До конца года на вторичке может быть и плюс 3-7 тысяч долларов»— Рост количества сделок с привлечением кредитов начался, когда ставки снизились до 17% годовых. Даже такая ставка — уже подъемная для тех, кто хотел бы докредитоваться. Но правило простое: чем ниже ставка, тем больше людей могут себе позволить взять кредит, — комментирует независимый эксперт по недвижимости, автор Наталья Литовская. Нужно понимать, что белорусы именно докредитовываются — случаи, когда кредит берут на 90% стоимости квартиры, единичные. Сколько одолжит банк зависит от официальной зарплаты кредитополучателя. А зарплаты у нас, что бы ни показывала статистика, все же не высокие. Типичная сделка с привлечением кредита — это когда есть 30-40 тысяч долларов (что-то уже продано — квартира в регионе, наследственная однушка, своя однушка в хрущевке, дача), есть какие-то накопления, — все это идет на первый взнос, остальное добирается кредитом. И приобретается (строится) квартира покомфортней. Беларусбанк отчитывался: средняя сумма ипотечного кредита — чуть меньше 60 тысяч рублей. Это даже не 25 тысяч долларов. Наталья объясняет, как снижение ставки рефинансирования отразится на стоимости квадрата в новостройках и поведении покупателей на первичке: — К ставке рефинансирования привязаны ставки по кредитам. Снижается — дешевеют кредиты. При той же зарплате банк вчера мог одолжить эквивалент 20 тысяч долларов, теперь готов одолжить эквивалент 25-ти. Заметьте, практически все застройщики на эти 5 тысяч и поднимают итоговую цену квартиры. Это уже наблюдали в конце марта-начале апреля. Будем наблюдать и еще одну волну прибавки цены метра на 50 долларов.  А вот со вторичкой сложнее, отмечает эксперт. — Она все более сегментируется. Есть самый дешевый сегмент — старое жилье без ремонта. Спрос на него есть только потому, что оно самое дешевое. Такого жилья много – я уже говорила об этом: владельцам хрущевок, древних панелек, получавшим это жилье еще при СССР, за семьдесят . То есть старый жилфонд освобождается естественным образом, это необратимый процесс. Дети обеспечены жильем, внуки или за границей или продают, чтобы купить что-то покомфортней. В общем, такой тип жилья и с появлением более дешевых кредитов вряд ли поднимется в цене. Его много и оно мало популярно. А вот ходовые однушки и двушки в домах посвежей, у метро, вполне могут прибавить в цене. До конца года может быть и плюс 3-7 тысяч долларов к нынешним ценам в реальных сделках. Но владельцам переоцененных метров я бы советовала не накапливать оптимизм. Если сейчас вашу квартиру не берут, прибавлять цену все же не стоит. Вторички много. К концу года будет еще больше квартир уехавших. Конкуренция сохраняется. Выбор у покупателей будет. Обсуждайте эту статью в нашем Чтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

Со 2 мая ставка рефинансирования снижается до 10%, а вместе с ней снова подешевеют и кредиты. Это четвертое снижение с начала 2023 года. За это время ставка...

|

|