Падение на 57%, а самая дорогая сделка — всего на $ 67,5 млн. Как пережил 2022 год рынок M&A в Беларуси

26.01.2023 21:37

—

Разное

| ProBusiness

Источник материала: ProBusiness  Инвестиционно-консалтинговая компания ASER Capital рынка слияний и поглощений (M&A) Беларуси в 2022 году. «Несмотря на успешные для рынка M&A результаты 2021 года, когда объем сделок в мировом масштабе обогнал показатели, сформировавшиеся до пандемии, прогнозы на продолжение положительной динамики в 2022 году не оправдались», — рассказал «Про бизнес» управляющий партнер ASER Capital Максим Додолев. По данным компании, инвестиционная активность снижалась с каждым кварталом 2022 года, достигнув в 3 квартале самого низкого уровня с начала пандемии. По итогам этого периода совокупный объем сделок сократился на 50% относительно 2 квартала 2022 года и на 58% — относительно аналогичного периода предыдущего года. Подробности исследования — далее в статье.

Управляющий партнер ASER Capital Рынок в цифрах: количество и объем сделок— Белорусский рынок сделок слияний и поглощений развивался в русле глобального тренда. Падение инвестиционной активности произошло преимущественно на фоне конфликта в Украине, введения санкционных ограничений для Беларуси, ухода иностранного бизнеса с рынков РФ и РБ.

Определяющей характеристикой локального рынка стало стремительное сокращение числа сделок: публичные источники свидетельствуют о совершении 30 сделок слияния и поглощения с начала текущего года (по сравнению с более чем 70 сделками в 2021 году).

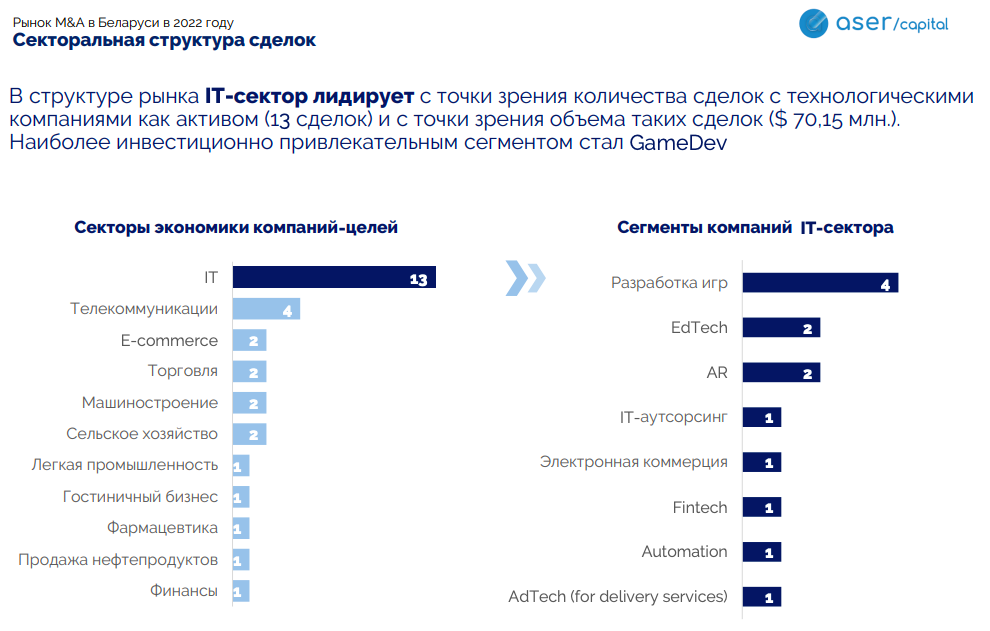

Стоимость большего числа сделок (21 сделка, что составляет 70% от их количества) не разглашалась. Совокупный объем публично раскрытых сделок в 2022 году составляет $ 153,5 миллиона. Учитывая высокую степень закрытости параметров сделок, можно предположить, что реальный объем рынка кратно превосходит рассчитанный показатель. Самой крупной публичной сделкой стала сделка по продаже международной IT-компанией Wargaming Group Limited 13,41% акций в кипрской Hellenic Bank Public Company Limited в адрес Eurobank S.A. за $ 67,5 миллионов. В результате закрытия сделки, Eurobank увеличил свою долю в компании-цели с 12,59% до 26,0%. Wargaming продолжит владеть 7,2% акций в компании. Согласно заявлению инвестора, сделка соответствовала стратегии группы по укреплению присутствия на ключевых рынках и выступила знаком позитивной оценки компанией перспектив кипрской экономики. За $ 40 млн была приобретена мажоритарная доля в 55,5% в Softclub — портфельной компании PE-фонда Zubr Capital, белорусском разработчике ПО для банковского сектора. Сделка была совершена в рамках глобальной стратегии роста международного ИТ-дистрибьютора Softline, предполагающей, в том числе, расширение портфеля решений и услуг путем увеличения штата разработчиков решений в перспективной области финансовых технологий. Секторальная структура и параметры отдельных сделокУже на протяжении нескольких лет структуре белорусского рынка в разрезе секторов участвующих в сделках компаний присуще лидирование IT-сектора. В текущем году тенденция сохраняется как с точки зрения количества сделок с технологическими компаниями как активом (13 сделок), так и с точки зрения объема таких сделок ($ 69,4 млн, исходя из публичных данных). Наиболее активно сделки осуществлялись в сегменте разработки игр. Технологический сектор также отметился как самым активным инвестором по числу совершенных поглощений (EPAM Systems), так и самой активной компанией на стороне продавца, продавшей сразу 4 своих актива (Wargaming Group).

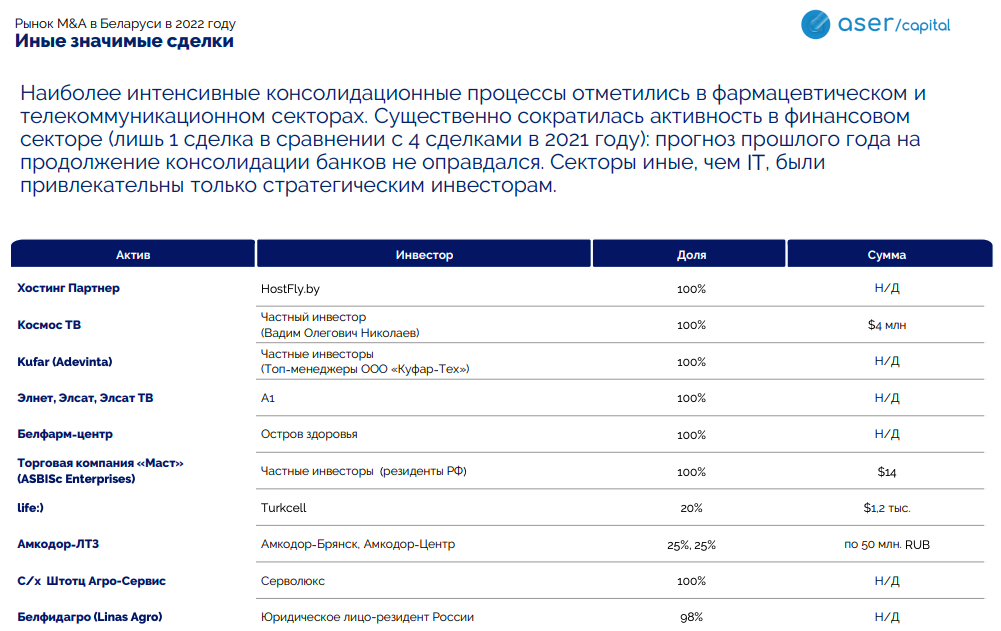

Менее активно сделки совершались в таких секторах, как телекоммуникации (4 сделки); e-commerce, торговля, машиностроение и сельское хозяйство (по 2 сделки); а также легкая промышленность, гостиничный бизнес, фармацевтика, продажа нефтепродуктов и финансы (по 1 сделке). Анализ сделок свидетельствует о продолжающейся консолидации в фармацевтической нише: состав сети аптек «Остров здоровья» пополнили аптеки ООО «Белфарм-Центр». Также компании активно объединялись в телекоммуникационном секторе: приобретение хостинг-провайдера «Хостинг Партнер» игроком аналогичного сектора — HostFly.by, расширение клиентской базы А1 путем приобретения «Элсат», «Элсат ТВ» и «Элнет». Для ряда анализируемых в рамках отчета сделок не характерен классический признак сделки M&A в виде приобретения доли в компании-активе. Так, с целью оптимизации финансового положения Гродненской обувной фабрики «Неман» последняя была передана в доверительное управление частной обувной компании «Белвест».

В структуре сделок по юрисдикциям сторон на нашем рынке традиционно преобладали внутрибелорусские сделки (на обеих сторонах в которых выступают локальные компании или компании, имеющие белорусов среди основателей). Для периода 2022 года, с точки зрения данного параметра, свойственны другие, хотя и не кардинально новые, тенденции. В 2022 году на обеих сторонах белорусские резиденты представлены в 40% сделок. Несколько большую долю (50%) составляют сделки, реализованные иностранными игроками, инвестирующими в белорусские активы. Всего 3 сделки предполагали вложения белорусскими компаниями за рубежом. По доле выкупа в приобретаемом активе с существенным перевесом в 2022 году преобладали сделки по поглощению компаний-целей (19 сделок). Выводы и прогнозы на 2023 годАнтирекордные уровни M&A активности (30 закрытых сделок против 70 сделок Таким образом, 2022 год можно охарактеризовать низким уровнем M&A-активности в целом и, в частности, доли сделок ИТ-сектора (традиционно ключевого драйвера белорусского рынка) в общем числе сделок. Количество сделок сократилось на 57% в сравнении с предыдущим годом, что превышает мировой показатель (-37%). Период отметился низким интересом финансовых инвесторов к белорусским активам: инвестиционные фонды и компании участвовали лишь в 2 сделках в технологическом секторе. Низкие темпы развития рынка можно объяснить глобальными геополитическими условиями и внутренней политической напряженностью. В частности, весомым сдерживающим фактором рынка стал законодательный запрет реорганизации ряда определенных юридических лиц, иностранные участники (акционеры) которых являются резидентами государств, «совершающих недружественные действия в отношении белорусских юридических и (или) физических лиц», и выход из таких юридических лиц. Можно предположить, что на рынке будут заметны следующие тенденции:

Снижение деловой активности заставит пересмотреть планы по M&A, но она же откроет перед некоторыми игроками возможности консолидации и диверсификации бизнеса путем приобретения по привлекательной цене проблемных активов. Успешное завершение сделок в 2023 будет напрямую зависеть от надлежащей предпродажной подготовки активов, полноте доступа к актуальной информации о компании, реалистичности позиций сторон в оценке стоимости бизнеса. Читайте такжеЧтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

Инвестиционно-консалтинговая компания ASER Capital провела исследование рынка слияний и поглощений (M&A) Беларуси в 2022 году. «Несмотря на успешные для рынка M&A результаты... |

|