«„Тень“ евро все равно сохраняется». Сколько стоит аренда офисов в Минске и что происходит на рынке

13.07.2023 13:07

—

Разное

| ProBusiness

Источник материала: ProBusiness  «В I полугодии рынок офисов не отметился какими-либо яркими событиями. Не было потрясений, вызванных уходом крупных арендаторов, как в прошлом году. И даже, наоборот, состоялся ввод в эксплуатацию нескольких новых офисных объектов, что можно назвать в некотором роде „успокоительным“ для стрессового рынка. Однако ведущим игрокам рынка, компаниям-девелоперам, все равно рано почивать на лаврах», — считает партнер, исполнительный директор NAI Belarus Андрей Алешкин. Эксперт рассказал «Про бизнес», что происходило на офисном рынке Минска в последние месяцы.  Партнер, исполнительный директор NAI Belarus Общий краткий обзор ситуации на рынке офисов:

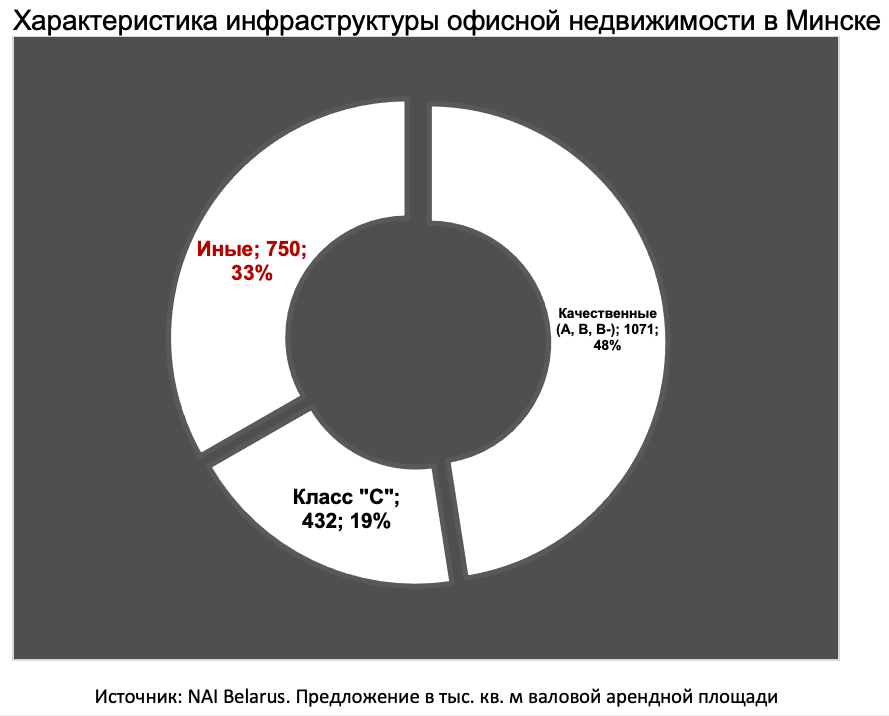

Предложение выросло— По состоянию на конец I полугодия 2023 года в Минске предлагалось 1 млн 71 тыс. кв. м арендной площади в современных качественных коммерческих бизнес-центрах; более 430 тыс. кв. м офисов — в зданиях класса «С» или более высокого качества, но не попадающих в сток современных из-за малой арендной площади; порядка 750 тыс. кв. м предлагали арендаторам иные административно-офисные объекты, в т.ч. коммунальные или ведомственные.

В целом предложение на рынке арендных площадей несколько выросло за счет состоявшегося ввода трех офисных объектов. В I квартале был введен небольшой, но очень качественный МФК Helen Valery Plaza с видом на водохранилище Дрозды.  Также состоялся ввод общественно-административного центра «Левада» от компании «Айрон», возведенного в одноименном жилом комплексе. В здании центра три верхних этажа, а это в сумме 10,4 тыс. кв. м, — офисы.  Во II квартале ввели третий за полугодие новый офисный объект: бизнес-центр «Сухарево», расположенный в одноименном районе города на ул. Горецкого. Девелопером проекта является ООО «БелЛитПроект», которое уже известно ранее реализованными схожими проектами в панельном исполнении (БЦ «Каменногорский» и БЦ «Софит»).  В стадии реализации с высокой степенью строительной готовности находится еще ряд объектов, которые способны вывести на рынок практически 120 тыс. кв. м арендной площади.

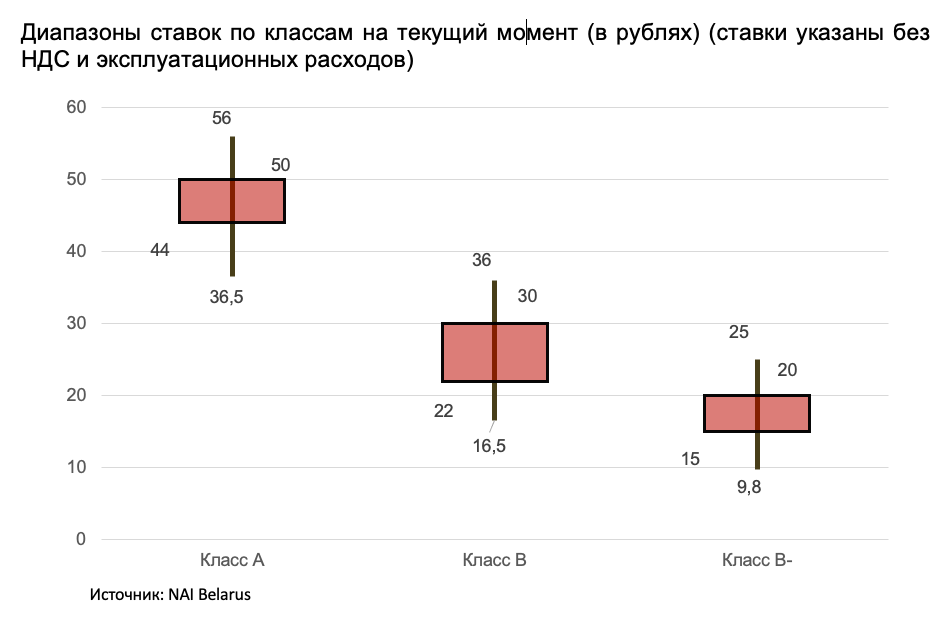

Второй довольно крупный объект — МФК на проспекте Победителей в районе ТРЦ «Замок» и Центра тенниса. Общая заявленная площадь составит свыше 32 тыс. кв. м, из которых основной объем приходится на офисные помещения. Он был уже практически готов к концу I полугодия, поэтому с высокой вероятностью открытие данного объекта также может быть приурочено ко Дню города.  Заметные изменения в объеме предложения могли бы произойти в случае ввода в эксплуатацию МФК «Шантер Хилл», находящегося в высокой стадии строительной готовности. Следует отметить, что инвестдоговор по проекту продлен до декабря 2023 года. Времени до истечения указанного срока осталось немного. Какие будут в этой связи действия городских властей и девелопера, пока официально не сообщалось. Спрос: ожидалось, что активизируются российские инвесторы, но этого не произошлоСпрос на офисном рынке на протяжении всего I полугодия 2023 года практически полностью носил ротационный характер. Во многих случаях арендаторы меняли офисы с целью снять более компактный офис. По этой причине спрос фактически на 100% переключился на небольшие офисы. И если еще два года назад заявки на подбор офисов площадью 1000+ кв. м были типовыми, то в текущий период — это, скорее, событие на рынке. Еще случаи ротации происходили, когда компании в связи с появившимися возможностями меняли локацию на более выгодную в границах города. А вот случаи, когда спрос на офисы возникал в связи с расширением штата или выходом на рынок новых компаний, были очень редкими, хотя и в этом плане рынок совсем не остановился. Здесь приятно удивили арендаторы из сектора логистики. В последние годы, включая сложный 2022 год, сектор складов стал очень активным направлением в коммерческой недвижимости.Радует, что участники этого сегмента в качестве арендаторов внесли определенное оживление и в офисный сегмент. Особенно их активность проявилась в I квартале. Ожидалось, что активизируются российские инвесторы в том плане, что проявят интерес или к готовым офисным зданиям, или к проектам в завершающей стадии. Однако всплеска активности не произошло. На данный момент не появились те игроки, которым были бы нужны большие офисы под собственный бизнес (Сбер Банк с головным офисом на пр. Независимости — исключение). Как объекты спекулятивного рынка белорусские бизнес-центры не интересны: внутренний спрос на аренду падает, а в качестве локации для релокейта российских компаний Минск по объективным причинам не подходит. Ставки аренды офисовВ I полугодии 2023 года можно констатировать, что на рынке ставок особых изменений по сравнению с концом 2022 года не произошло. Имеются в виду ставки в рублях. Конечно, если не брать во внимание факты, когда собственники отдельных бизнес-центров предлагают удлиненные арендные каникулы с минимальной оплатой или вовсе без оплаты аренды на довольно длительные периоды. Начиная уже с первых месяцев 2023 года, изменение курса рубля к евро происходило более динамично, поэтому, если пытаться пересчитывать рублевые ставки по ранее заключенным договорам на привычные и используемые ранее в еврономинале, можно говорить об их снижении. Конечно, ставки периодически пересматриваются и корректируются сторонами, но поскольку пересмотр договоров происходит не так часто, как изменения курса, то «отскок» ставок, если их пытаться привести к еврономиналу, не так очевиден.

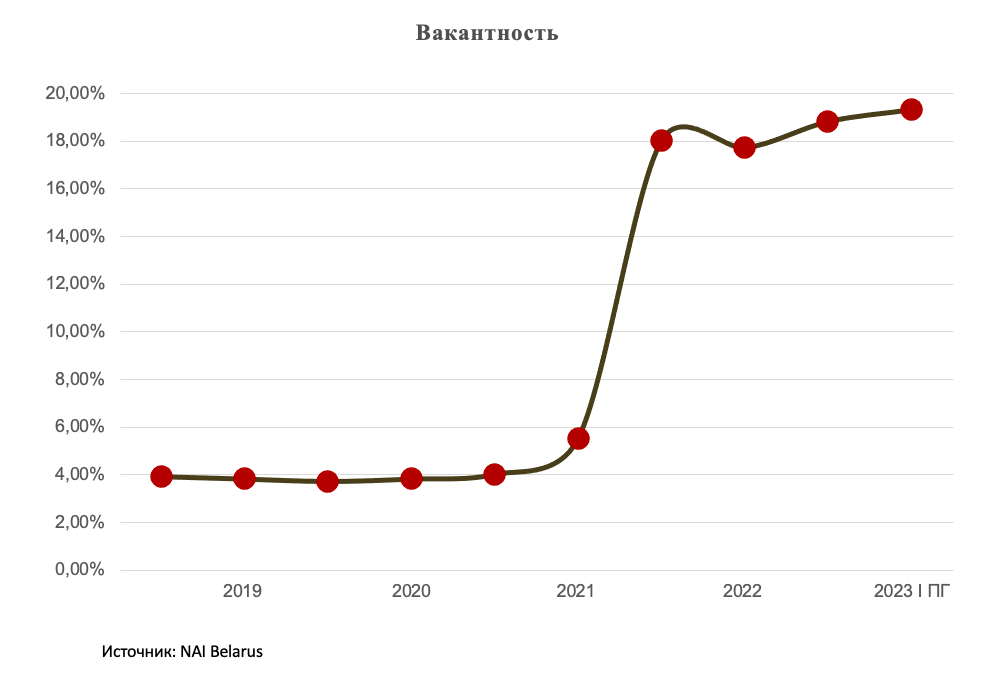

За прошедший период рынок адаптировался к рублю, но «тень» евро все равно сохраняется. Прежде всего в процессе переговоров по аренде на начальной стадии стартовую ставку, как правило, определяют в более привычном еврономинале. Это устраивает как арендодателей, так и арендаторов. «Ситуация с вакантностью нетипичная и частично шокирующая»Уровень вакантности в целом по рынку с конца прошлого года сохраняется на высоком уровне. Ситуация нетипичная и частично шокирующая, если сравнить ее с еще совсем недавней историей офисного рынка. В текущий период новых масштабных освобождений офисных помещений не было. Однако совсем без ухода компаний с рынка тоже не обошлось.Просто сейчас закрывали офисы не такие известные бренды и не такие масштабные по штату коллективы. Поэтому, если не считать собственников бизнес-центров, где размещались их офисы, потери рынок фактически не заметил. Ротационный спрос в этот период в основном отмечался отрицательным чистым поглощением (аренда более мелких новых помещений при освобождении более крупных старых офисов). Эти ротационные потери компенсировались за счет, пусть и малочисленных, новых и расширяющихся арендаторов. Прирост предложения за счет новых площадей был умеренным, что несколько сдержало резкий рост вакантности. Однако даже эти 20 с небольшим тыс. кв. м GLA новостроек сейчас не заполняются оперативно и «усложняют жизнь» старожилам. В целом по рынку вакантность в рассматриваемый период находилась на уровне 18−20%. Однако реально она может и превышать 20%, поскольку есть определенный пласт помещений, которые теперь и не заняты арендаторами, и не выставляются в открытое предложение. Особенно часто такие ситуации можно встретить в бизнес-центрах с большим числом дольщиков.

Тенденции и прогнозыОфисные объекты, вышедшие на рынок предложения в рассматриваемый период, а также несколько проектов, которые ожидаются на рынке в ближайшие месяцы, существенно обострят конкурентную борьбу за «краснокнижного» арендатора. С другой стороны, и девелоперам новых проектов будет непросто на старте: офисы или без отделки, или только с черновой отделкой. Тогда как у старожилов рынка зачастую качественная отделка, произведенная ранее собственниками или доставшаяся в наследство от ушедших с рынка арендаторов. Начинается период единства и борьбы противоположностей. Вот основные тенденции:

Смотрите также

Чтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

«В I полугодии рынок офисов не отметился какими-либо яркими событиями. Не было потрясений, вызванных уходом крупных арендаторов, как в прошлом году. И даже,... |

|