Банки должны инвестировать в экономику, а не спонсировать импорт? Как Нацбанк Беларуси меняет курс финансовой политики и что это может значить для бизнеса

07.05.2025 08:01

—

Разное

| ProBusiness

Источник материала: ProBusiness

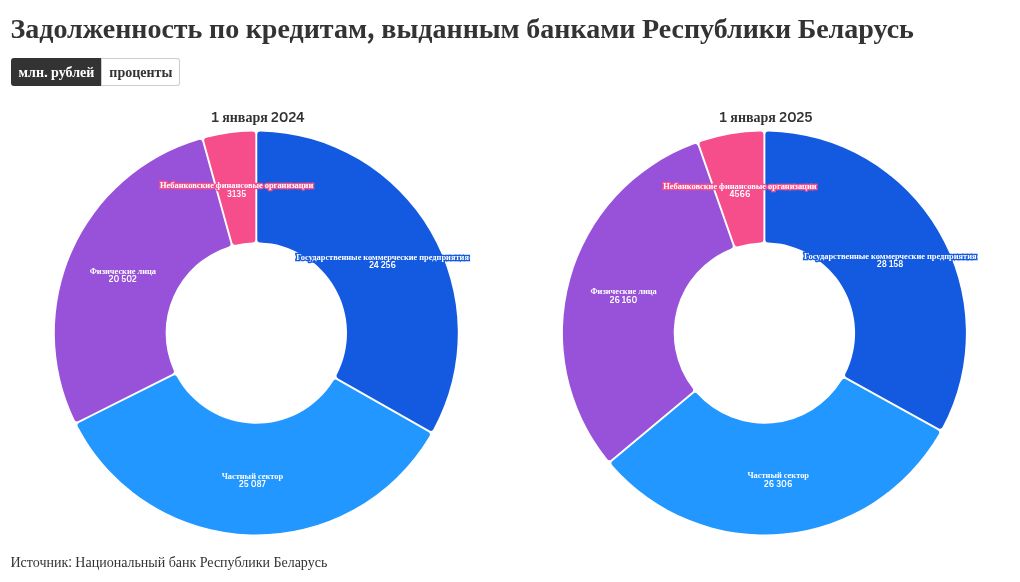

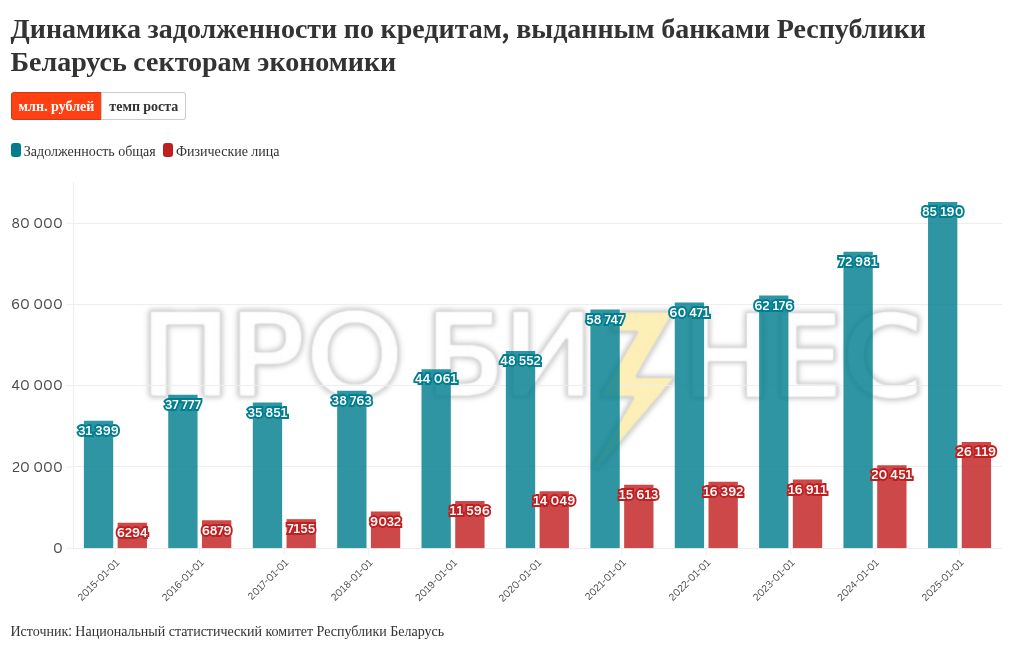

Смена руководства в Национальном банке Беларуси ознаменовала не только обновление персоналий, но и переоценку приоритетов в макроэкономической политике. Новый глава Нацбанка, экс-премьер Роман Головченко, обозначил курс на пересмотр роли финансового сектора, а первый заместитель председателя Дмитрий Егоров более четко сформулировал ожидания регулятора от банковской системы. Один из главных акцентов, судя , — сдерживание роста потребительского кредитования, поскольку растущая закредитованность населения несет не только риски для самих заемщиков, но и усиливает зависимость страны от импорта. Регулятор все более настойчиво указывает на необходимость перенаправления финансовых ресурсов в инвестиционную сферу, где кредиты должны способствовать экономическому росту. Таким образом, Нацбанк формирует новый фокус: меньше потребления — больше инвестиций. «Про бизнес» посмотрел на статистику кредитования и попытался понять, как на частные компании может повлиять смена курса от Нацбанка. Новые ЦУ для рынка от НацбанкаБелорусский регулятор обозначил новые приоритеты для банковского сектора — и делает это достаточно прозрачно. Из выступления нового первого заместителя Председателя Правления Национального банка Александра Егорова на рабочей встрече с руководством белорусских банков следует такой посыл: рост потребительского кредитования в белорусских рублях должен быть ограничен. По оценке Национального банка, темпы выдачи займов на личные нужды выросли слишком резко, и теперь банкам рекомендовано «остыть» — и удерживать рост таких кредитов на уровне не более 12% в год. Однако из этого правила есть важное исключение: кредиты, направленные на приобретение белорусских товаров. Таким образом, регулятор не просто ограничивает «потребительский аппетит», но хочет сохранить ставку на поддержку внутреннего рынка. Кроме того, в фокусе внимания Нацбанка — смещение акцентов с потребления на инвестиции. Банки призывают активнее кредитовать производственный сектор. Приветствуется и увеличение финансирования нового строительства: кредиты на жилье в новостройках становится более значимыми с точки зрения экономического эффекта, чем покупка квартир на вторичном рынке. Аргумент прост — новое жилье стимулирует строительную отрасль, создает рабочие места и напрямую влияет на ВВП. Такой подход свидетельствует о стремлении Национального банка перейти к новой модели кредитной поддержки. Упор на долгосрочные инвестиции, инфраструктуру и производство должен, по замыслу регулятора, способствовать формированию более устойчивой финансовой архитектуры страны. На фоне внешнеэкономических рисков, инфляционных ожиданий и давления со стороны экспортоориентированных отраслей — это достаточно консервативная финансовая стратегия, которая, ко всему прочему, должна будет способствовать снижению импорта в страну. Статистика кредитования: как растут долгиЗадолженность физических лиц перед банками в Беларуси за последние десять лет уверенно шла вверх. Если на начало 2015 года она составляла 6,3 млрд белорусских рублей, то к 1 января 2025-го достигла рекордных 26,1 млрд BYN. Таким образом, за десятилетие объем долгов вырос более чем в четыре раза. Причем прирост особенно ускорился в последние годы — только за 2024-й долги населения перед банками увеличились на 5,7 млрд рублей, что является довольно высоким годовым приростом.   На фоне общей задолженности в экономике, доля долгов физических лиц также существенно выросла. Если в 2015 году на них приходилось около 20% от общего объёма, то к началу 2025 года эта доля приблизилась к 31%. Получается, почти треть всей кредитной нагрузки в стране сегодня лежит на домохозяйствах, а не на предприятиях и организациях.  Такая динамика не может не беспокоить финансового регулятора. На фоне продолжающегося роста долговой нагрузки населения неудивительно, что Национальный банк Беларуси все активнее подает сигналы о необходимости сдерживать темпы потребительского кредитования. Регулятор видит в этом риски как для финансовой устойчивости, так и для общей макроэкономической стабильности. При этом, за его осторожностью скрываются не только тревоги за перегретый рынок займов, но и более глубокие экономические соображения. Во-первых, в условиях ограниченности финансовых ресурсов Нацбанк ожидает от банковского сектора большей ориентированности на инвестиции — то есть на поддержку производственной и инновационной активности, а не на стимулирование потребления. Инвестиционное кредитование, по мнению регулятора, должно быть в приоритете. Во-вторых, рост потребительских займов напрямую влияет на объемы импорта. А это, в свою очередь, увеличивает давление на результативность внешней торговли и снижает эффективность политики по импортозамещению. Таким образом, политика ограничения потребкредитов — это не только защита самих заемщиков, но и элемент более широкой стратегии управления внешнеэкономическим балансом. Между ростом и рискамиЦели, которые сегодня декларирует Национальный банк Беларуси в части ограничения потребительского кредитования, вполне могут реализоваться и без особых усилий со стороны регулятора. На горизонте уже просматриваются факторы, которые естественным образом могут привести к замедлению темпов выдачи новых займов: в первую очередь, это замедление роста доходов населения и усиливающейся рост инфляции. В условиях, когда реальные заработки перестают расти, а стоимость жизни продолжает увеличиваться, потребители инстинктивно начинают ограничивать расходы и брать в долг менее охотно. Тем более, что белорусские граждане, в отличие от многих соседей, исторически демонстрируют сдержанность и аккуратность в вопросах заимствований, о чем свидетельствует и крайне низкий уровень просроченной задолженности (на 1 апреля 2025 года — всего 43 миллиона рублей на фоне общего кредитного портфеля в 27 миллиардов, то есть примерно 0,2%). Беспокойство регулятора вызывает не столько сам рост кредитования, сколько его структура — в особенности та часть, что уходит на импортные товары. Это действительно может менять баланс в потребительской корзине в пользу зарубежной продукции. Рост доходов стимулирует спрос не только на большее количество товаров, но и на товары и услуги более высокого качества — зачастую импортного происхождения. Белорусские производители, ориентированные в основном на бюджетный сегмент, в таких условиях теряют конкурентные позиции. Но стоит признать: сдерживание роста импорта через ограничение кредитования — это, скорее, попытка лечить симптомы, а не устранять корень проблемы. Настоящая задача со звездочкой — создание в стране конкурентного сегмента качественной продукции и услуг, способной удержать интерес потребителей при росте их доходов. Однако в условиях ограниченного внутреннего рынка и высокой открытости экономики это так и остается вызовом на будущее. Ограничения в кредитовании могут дать краткосрочный эффект, поддержав отечественных производителей и сдерживая потребительский импорт. Но насколько этот эффект будет устойчив, будет зависеть от нескольких ключевых факторов. Прежде всего — от динамики доходов населения: если они продолжат расти, даже при ограничениях на кредиты под импорт, часть спроса все равно выйдет за пределы страны. Немаловажным фактором станут и инфляционные ожидания. При их росте в краткосрочной перспективе возможен даже всплеск кредитной активности — люди будут стремиться купить здесь и сейчас, пока цены еще приемлемы. Но в более долгосрочном горизонте все может повернуться иначе: опасения за будущее, рост цен и нестабильность роста доходов приведут к естественному сжатию спроса и сокращению кредитной активности. Кроме того, на практике реализация намерений Нацбанка может столкнуться с определенным сопротивлением со стороны банковской системы. Многие крупные банки, действующие в Беларуси, являются дочерними структурами российских финансовых групп, для которых рост потребительского кредитования остается источником прибыли. В такой ситуации может возникнуть несоответствие между приоритетами Национального банка и стратегическими целями банковских холдингов, ориентированных на доходность. Это дополнительный вызов, который требует деликатной балансировки интересов: между макроэкономической стабильностью и необходимостью поддерживать финансовую систему инвестиционно привлекательной и доходной. При этом, торговый бизнес будет, скорее всего, за продолжение роста потребительского кредитования, ведь заемные средства позволяют продавать больше.

Смотрите также

Чтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

Смена руководства в Национальном банке Беларуси ознаменовала не только обновление персоналий, но и переоценку приоритетов в макроэкономической политике. Новый...

|

|