«Офисы с хорошим ремонтом, мебелью и техникой почти закончились. Бизнес снова готов арендовать голые стены». Чего ждать на рынке коммерческой недвижимости в 2025-м

21.02.2025 08:01

—

Разное

| ProBusiness

Источник материала: ProBusiness

Что происходило на рынке коммерческой недвижимости в 2024 году и чего можно ожидать от 2025-го? С этими вопросами «Про бизнес» обратился к экспертам, чтобы разобраться, какие факторы определяют развитие рынка, а также что ждет инвесторов и арендаторов в ближайшем будущем. Помогли разобраться: партнер, исполнительный директор NAI Belarus Андрей Алешкин, директор КОЛЛИЕРЗ Маргарита Шилова и агент по коммерческой недвижимости агентства «Авангард Недвижимость» Владислав Апенок.

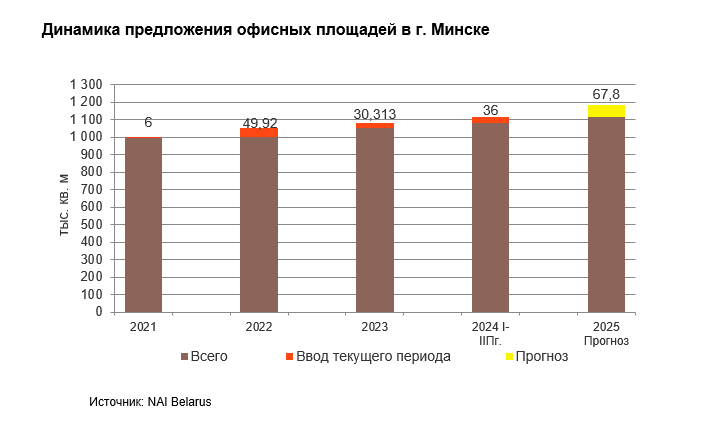

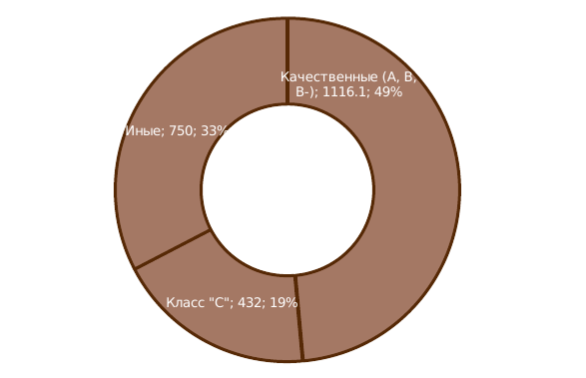

Партнер, исполнительный директор NAI Belarus Офисная недвижимость: появляется дефицит и растет спрос на объекты без отделки— Можно отметить, что рынок полностью стабилизировался, не было никаких потрясений, рыночная конъюнктура была типичной для развитых, стабильных рынков. Даже можно констатировать, что рынок склонился в сторону арендодателя: арендаторы столкнулись с определенным дефицитом вариантов выбора площадей, снова стали востребованы офисы без отделки. Данная ситуация должна заставить задуматься тех девелоперов и инвесторов, кто не хочет заглянуть за горизонт чуть дальше сиюминутной ситуации: это к тому, что многие собственники проектов в период 2022—2023 гг. заявили о переориентации своих офисных объектов в пользу бизнес-апартаментов. Рынок апартаментов у нас не развит. Какой будет спрос на них — сложно прогнозировать. А вот выгоду от потенциала офисного рынка упустить можно.Инфраструктура современной офисной недвижимости Минска по состоянию на конец II полугодия 2024 года представлена 111 объектами различных классов (без офисов класса «С»; офисные комплексы, как например, МФК Riviera Business, которые вводились очередями и состоящие из ряда корпусов, рассматриваются как единый объект).  Характеристика инфраструктуры офисной недвижимости Минске:

В течение 2024 года произошел определенный прирост предложения на рынке.Новые площади появились за счет ввода в эксплуатацию МФК/БЦ рядом с Центром тенниса на пр. Победителей, 63 В. Общая площадь комплекса составила 27,1 тыс. кв.м. — МФК компании «БелГлобалГарант». В сентябре 2024 года был введен в эксплуатацию бизнес-центр в составе МФК Prizma на пр. Партизанском. Офисы в объекте занимают 8 этажей с общей арендной площадью свыше 14 тыс. кв.м.  В период 2023 — начала 2024 гг. в офисном сегменте ярко вырисовывалась тенденция в плане отказа от офисной функции в пользу апартаментов, бизнес-апартаментов. Следуя ей, девелопер МФЦ (делового центра) Минск-Мир объявил о концептуальных изменениях. Если центральная башня сохранит офисную функцию, то остальные здания комплекса намерены использовать как бизнес-апартаменты. Сами по себе бизнес-апартаменты не запрещают размещение офисов, однако это уже совершенно иной сегмент недвижимости.  Спрос был стабильным, а ставки начали растиВ III квартале 2024 года спрос на офисном рынке оставался умеренным, что было обусловлено, в том числе, характерной для этого периода отпускной порой, снижением деловой активности. Однако даже в этих условиях на рынке произошел довольно резонансный факт аренды: компания Wildberries для своего минского офиса арендовала крупный офис, рассчитанный на размещение свыше 100 сотрудников. Это хорошее свидетельство, что рынок аренды не был инертным даже в период отпускной поры.

С возвращением бизнес-среды в состояние деловой активности на рынке спроса образовалась иная ситуация: до минимума сократился выбор вариантов в аренду. С ограниченным выбором столкнулись даже арендаторы небольших площадей. А снять крупные и относительно крупные помещения стало фактически нереально. Напомним, что еще в I полугодии 2024-го выросло число претендентов на офисы от 1000 кв.м. и более. И уже тогда варианты выбора таких площадей сократились до минимума. Так, если еще в самом начале 2024 года претенденту можно было рассматривать около 10 и даже более вариантов аренды, то ближе к средине года в лучшем случае стало 3−4 варианта. К началу IV квартала даже такое количество вариантов сократилось. Чаще арендаторы были поставлены перед фактами безальтернативной аренды. До конца 2024 года рынок офисной аренды работал в довольно жестких требованиях к дедолларизации. Еще в начале года, 5 января, был принят «Об изменении Закона Республики Беларусь „Об изменении законов по вопросам рынка ценных бумаг“», которым была полностью исключена привязка ставок аренды (цен продажи) к любого рода иностранным валютам или «условным единицам» и иным эквивалентам, которые хоть косвенно подразумевали бы иной номинал, кроме рубля.

Однако не только курсовые колебания привели к росту ставок. Конъюнктура во II полугодии в целом была благоприятная для роста. Нормализация ситуации с арендой в ряде объектов, общая нормализация спроса — все эти условия привели к тому, что на протяжение календарного года выросли как верхние, так и нижние диапазоны ставок. «На рынке уже фактически не осталось объектов, которые стоят полностью пустыми»Вакантность на рынке офисов в анализируемый период сохранялась на уровне, характерном для стабильного рынка. Стабилизация рынка произошла в начале 2024 года: уровень вакантности за календарный год (с конца I квартала 2023-го к I кварталу 2024-го) сократился вдвое. Сделки на рынке аренды, которые состоялись во II квартале (а также позже, в период II полугодия 2024 года) привели к дальнейшему сокращению вакантности в офисном секторе. Сейчас оценочная среднерыночная вакантность находится на уровне немногим более 7% от стока офисов.

На рынке уже фактически не осталось объектов, которые стоят полностью пустыми, что было характерно для него в период годичной давности. Если не брать в расчет новостройки, введенные в последние месяцы 2024 года, уже и нет объектов с высоким уровнем незанятых помещений. Долгое время полностью незаполненным оставался один минский бизнес-центр — Capital Palace. Но и в нем уже имеются первые заключенные договоры аренды, что может послужить толчком к дальнейшему более активному привлечению арендаторов в объект. Данная ситуация служит хорошим примером, что участникам рынка не стоит ориентироваться исключительно на текущую, сиюминутную конъюнктуру и хотя бы иногда задумываться о стратегическом планировании.Цикличность на рынке спроса и вакантности есть всегда: после периода кризиса 2015−2016 гг. последовал ажиотаж в 2017—2019 гг.; после кризиса спроса и релокации компаний из числа крупных арендаторов в 2021—2022 гг. со II полугодия 2023-го последовал период высокого и устойчивого спроса, который не завершился и на текущий момент.

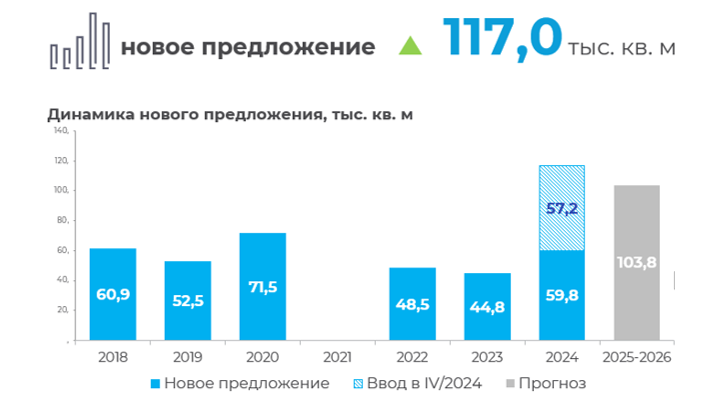

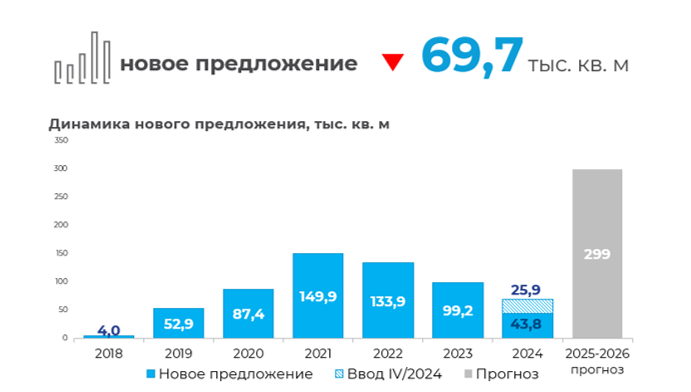

Директор КОЛЛИЕРЗ «Популярность объектов стрит-ритейла растет среди инвесторов, поскольку там низкий порог входа и высокая доходность»— В 2024 году сток коммерческой недвижимости Минска вырос во всех сегментах: ввели в эксплуатацию более чем 228,3 тыс.кв.м. Этот год стал временем активизации как девелоперов, так и арендаторов. Однако инвестиционная активность снизилась и в торговой, и в офисной, и в складской недвижимости. Торговая недвижимость Наиболее заметным был рост в сегменте торговой недвижимости, где было введено почти 117 тыс. кв.м. аренднопригодной площади. Это самый высокий показатель с 2016 года.  Ввелось четыре объекта: ТРЦ Prizma, ТРЦ «Гудвил», ТРЦ «Червенский» и ТРЦ «Авиа Молл». Последний, правда, еще не открыл свои двери для посетителей. По словам девелопера, это произойдет во II-III квартале 2025 года. Самым успешным открытием торгового центра этого года стоит назвать начало работы ТРЦ Prizma, который с сентября до конца года увеличил заполняемость до свыше 83%.  Самой крупной сделкой по площади в торговой недвижимости Минска за последние 7 лет стало приобретение на аукционе недостроенного ТРЦ Mega Park в Каменной горке. Активно развивались местные бренды и приходили новые российские ритейлеры. Ведутся реконструкции, направленные на увеличение торговых площадей в ТРЦ Green City и ТРЦ «Титан». Вакантность остается на естественном уровне — 9%. Ставки аренды в белорусских рублях увеличились на 4−5%, что коррелирует с изменением курсов валют. Продолжая тему торговой недвижимости, следует отметить популярность объектов стрит-ритейла. Они интересны инвесторам, поскольку там низкий порог входа и высокая доходность. Более половины стоимости сделок (51%) и 40−42% от их количества и площади приходится на сделки с так называемым high street — стрит-ритейл в историческом центре Минска и новых жилых кварталах «Левада, «Комфорт парк» и его окрестностях, «Лебяжий», «Олимпик Парк», «Парк Челюскинцев», Vogue, «Маяк Минска», «Престижино», «Новая Боровая».  В ближайшие годы введется более 50 тыс. кв.м. в помещениях стрит-ритейла. Основное количество этих помещений появится в жилых комплексах, возводимых частными застройщиками. Вакантность в стрит-ритейле меньше, чем в объектах крупноформатной торговой недвижимости и составляет 4%. Рабочим диапазоном являются арендные ставки € 10−25 в эквиваленте за кв.м. /месяц (с НДС) для помещений площадью 50−80 кв.м. и € 8−18 за кв.м./месяц (с НДС) для помещений площадью 80−120 кв.м. Складская недвижимость При недостаточном предложении на рынке аренды производственно-складской недвижимости сток увеличился всего на 70 тыс.кв.м. — наименьший показатель с 2020 года. Это можно объяснить тем, что девелоперы не хотят рисковать и выводят на рынок преимущественно объекты buil-to-suit.  Вакантность в объектах складской недвижимости находится на критически низком уровне в 1,5%. Обеспеченность производственно-складскими площадями в Минском регионе остается самой низкой среди соседних столиц, при этом 75% всей I&L недвижимости Беларуси находится в Минске. Такая концентрация объектов I&L не характерна для других столиц. Так, доля Вильнюса составляет 45% от общего объема I&L недвижимости страны, Варшавы — 20%, Москвы — 53%. Сопоставимая доля (77%) у Таллина, при обеспеченности кв. м./чел. в 5 раз больше. В 2025—2026 гг. мы ожидаем появления на рынке почти 300 тыс. кв.м. Из них 70%, продолжая тенденцию, будут в формате build-to-suit. Ставки аренды останутся на том же уровне: € 4−6 в эквиваленте за кв.м./месяц без НДС в классе В и € 5−7 за кв.м./месяц без НДС для класса А. Объектами купли-продажи в этом году все чаще становились вновь построенные объекты или объекты не старше 10 лет.  В ближайшее время вывод на рынок новых производственно-складских площадей будет проходить более активно, и сток увеличится до 2 млн кв.м. в течение 2−3 лет.

Агент по коммерческой недвижимости агентства «Авангард Недвижимость» «Бизнес научился оперативно адаптироваться под негативные факторы внешнего и внутреннего рынка»2024 г. задал ритм по восстановлению рынка коммерческой недвижимости после периода активного спада. Начало 2025 г. показало – положительные тенденции по движению в данном направлении сохраняются. Бизнес научился оперативно адаптироваться под негативные факторы внешнего и внутреннего рынка, собственники коммерческой недвижимости, в свою очередь, все чаще прислушиваются к арендаторам, формируя приемлемые условия аренды с привлекательными ставками. Однако все еще встречается и та категория собственников, которая живет в мечтах о возвращении к ставкам 6—7-летней давности. К сожалению, как раньше уже не будет. Проводя анализ сделок нашего агентства, общаясь с бизнесами разного уровня и формата, а также изучая данные по субъектам рынка коммерческой недвижимости, мы подходим к наиболее неприятной теме — негативным тенденциям рынка в 2025 г.

Объединив данные факторы воедино, мы получаем ситуацию, в которой рынок строится быстрее, чем физически заполняется. При запросе от арендаторов площадей в объемах на десятки тысяч квадратных метров, рынок предлагает площади в сотни тысяч квадратов.

Да, на новые ТЦ в хороших локациях есть спрос даже на моменте ввода в эксплуатацию. Крупные ритейлеры выстраиваются в очереди, лучшие площади отдают именитым торговым брендам или востребованным у населения масс-маркетам. Активно заполняется первый этаж (если ТЦ состоит из нескольких этажей) или прикассовая зона и проходные места (если здание одноэтажное). Дальше происходит закономерная ситуация. Чем выше/глубже потребитель продвигается в ТЦ, тем меньше людей и занятых павильонов встречает на своем пути. При этом в радиусе километра анонсируется строительство очередного торгового центра. Хорошо, когда у таких зданий один владелец/инвестор, который может единолично формировать концепцию и оперативно адаптировать под рынок. Так бывает не всегда. Что касается тенденции усиления демпинга предлагаемых условий в договоре аренды, здесь также есть над чем задуматься. В наше агентство поступают запросы от разного бизнеса и разных категорий арендаторов. Запросы от крупных компаний не исключение. Когда на рынке появляется запрос на крупную площадь, формат «условия диктует арендодатель» поддерживают не все собственники. Как итог — начинается «демпинговая война» за крупного арендатора. Запросы на 1000—1500+ кв.м. в последнее время стали появляться намного чаще, чем, скажем, в 2022—2023 гг. Только иногда те условия, про которые говорят потенциальные арендаторы, звучат из области фантастики. Усиливает давление в этой тенденции и объем площадей в собственности. Это ситуация, где в противовес застройщику выступает долевик небольшого помещения. Чаще всего условия в договоре аренды они предложат существенно разные. Одни могут себе позволить, другие вынуждены предлагать более выгодные условия — вот и демпинг на ровном месте. «Помещения в центральной части города, не отвечающие запросу на достаточное количество машино-мест, не рассматриваются многими арендаторами»Раз уж речь пошла о негативных тенденциях, не могу не выделить и ту, которая в последнее время беспокоит все чаще, – парковка в центре города. Звучит как будто незначительно на фоне альтернативных тенденций рынка, но все гораздо опаснее чем кажется на первый взгляд.

Итог – помещения в центральной части города, не отвечающие запросу на достаточное количество машино-мест, не рассматриваются многими арендаторами, так как в крупной компании часть или большая часть сотрудников добирается на авто, а платить за парковку 300–600 BYN в месяц не каждый будет. Аргумент в минимальной близости от метро/остановок общественного транспорта тут не сработает. Увеличение времени простоя помещений формируют демпинг условий со стороны других собственников, в конечном счете – локация может очень сильно потерять в ставках на ровном месте. Примеры таких локаций, к сожалению, уже имеются и тенденции к появлению новых мест усиливается. Несмотря на все негативные тенденции, хочется отметить и положительные моменты, а именно — движение рынка в сторону качества. Белорусский потребитель в последние годы стал более избирательным. Платить деньги за сомнительный товар или услуги стали все реже, усилился запрос на более качественный и дорогой сегмент. Это относится ко всем направлениям бизнеса. Арендовать помещение в локации с огромным пешеходным трафиком, надеясь, что только трафик обеспечит высокий спрос на товар/услуги, при этом не думая про конкурентоспособность – такой подход сейчас не сработает. Однако если открыть точку в менее выгодной локации, но сделать акцент на сервисе, атмосфере, качестве – в таком месте будут выстраиваться очереди из посетителей. Сюда можно отнести как стрит-ритейл, так и сферу общепита, сферу услуг и многое другое. Именно таких бизнесов, которые делают акцент на качестве, в последнее время открывается все больше. Это радует и дает надежду на будущее. «Перенасыщенность коммерческой недвижимостью формирует активный демпинг ставок со стороны многих собственников»В сфере стрит-ритейла торговые помещения всегда отличались повышенным спросом у арендаторов. 2025 г. не станет исключением для данного сегмента. Активность от маркетплейсов по заполнению рынка Республики Беларусь ПВЗ (Ozon, WB, Европочта и др.) будет на пике еще не один год. Движение бизнесов в сторону онлайн-торговли с точками самовывоза продолжается. Наблюдаются все более частые случаи открытия шоу-румов компаниями, которые до этого длительный период работали только онлайн. Есть опасение, что нарастающий спрос на покупку товаров через онлайн-платформы негативно отразится на точках розничной торговли. Впоследствии это приведет к закрытию многих офлайн магазинов. Я считаю, что эти опасения с учетом положительных тенденций рынка маловероятны. Суть в том, что большая часть магазинов используют онлайн больше как способ ознакомления/продвижения своего товара потенциальному потребителю и в конечном итоге потребитель все равно приходит в розничный магазин посмотреть/потрогать товар вживую. Что касательно маркетплейсов, то они в этом плане не смогут полностью закрыть потребности людей. В настоящее время данные платформы используются в основном как развлечение/закрытие второстепенных потребностей. Для первичных потребностей или покупки дорогостоящих, качественных товаров, потребитель все же чаще пойдет в шоу-румы/магазины розничной торговли.

В бьюти-сегменте также сохранился активный спрос на торговые помещения небольшого и среднего метража. Диапазоны рассматриваемой площади у них стали шире, ставки аренды готовы «тянуть» выше. Если говорить о цифрах, запрос на 150—200 кв.м. по ставке $ 13-15 за кв.м. уже не такая редкость в данном сегменте по сравнению с предыдущими годами. В новых ЖК и вовсе, конкурируя по скорости с ПВЗ, эти арендаторы почти первыми заселяют свободные помещения. Стоит отметить, что и на более крупные торговые площади имеются стабильные запросы. Здесь в основном поле делят между собой белорусские и российские ритейлеры. По мнению российского бизнеса, рынок Республики Беларусь имеет высокий потенциал развития, так как многие из перспективных ниш даже минимально не заполнены. С этим можно согласиться, но с небольшой поправкой. Данное утверждение будет работать, если заполнять его будут востребованным и качественным продуктом/услугами. Ставки аренды в торговых помещениях формата «стрит-ритейл» по сравнению с прошлым годом сохраняются на том же уровне или немного увеличиваются. Небольшой рост по отношению к иностранной валюте наблюдается в некоторых спальных районах Минска, где спрос на новый бизнес есть, а свободных помещений не так много. В таких локациях ставки аренды увеличились на $ 1—2 за кв.м. по сравнению с прошлым годом. Есть и обратная ситуация по снижению ставок аренды. Один из таких примеров – Минск-Мир. Перенасыщенность коммерческой недвижимостью формирует активный демпинг ставок со стороны многих собственников. Про желаемые ставки в $ 18—25 за кв.м. можно забыть. Реальные цифры уже находятся в пределах $ 12—16, дальше игра на понижение будет продолжаться. Причины тут объективные. Большинство арендаторов снимают помещение с черновой отделкой и сразу же попадают в сильнейшую конкурентную среду. Им нужно сделать ремонт в помещении, раскрутить бизнес и все это время платить аренду/коммунально-эксплуатационные платежи с налогами. При этом в соседнем или даже в этом же доме будет аналогичный бизнес. Реальность такова, что после просмотра помещения за € 19 евро/м., потенциальный арендатор смотрит соседнее помещение, которое предлагают за € 13/м., естественно, останавливая свой выбор на нем. Различия в технических характеристиках объектов не такие существенные, а вот выбор из альтернативных предложений весьма широкий. «Если ресторану высокой кухни не подойдет локация или инвестор передумает вкладывать деньги в проект, азиатский стартап без колебаний будет готов занять перспективную локацию»Направление общепита в 2025 г. также не планирует сдавать своих позиций. Движение идет во всех категориях «от кофейни самообслуживания до полноценных ресторанов». Больше всего поступает запросов под кофейню с посадочными местами, пекарню, общепит азиатской кухни. Причем, последняя категория самая активная, если ресторану высокой кухни не подойдет локация или инвестор передумает вкладывать деньги в проект, азиатский стартап без колебаний будет готов занять перспективную локацию. Этот фактор до сих пор настораживает многих арендодателей. В последнее время собственники склоняют свой выбор к более серьезным проектам, хотя года 2—3 назад ситуация сильно отличалась. Самые частые запросы от общепитов поступают на площади от 50 кв.м. до 250 кв.м.

Стоит отдельно выделить такое перспективное направление в сфере общепита как кейтеринг. Локация или просторный зал тут не играет особого значения. Застоявшиеся в 2023 г. заведения в непроходных локациях часто уходили в 2024 г. в руки кейтеринга. «На помещение площадью 100—300 кв.м., подходящее под небольшое производство, и вовсе можно выстраивать очереди – это самый ходовой запрос на текущий момент»Спрос на склады и производственные помещения не сбавляет оборотов и в новом году. До сих пор это одна из самых востребованных категорий объектов на рынке коммерческой недвижимости. С ними конкурируют разве что запросы под СТО, автомойку или детейлинг студию.

Запросы на большие площади (от 1000 кв.м.) часто закрываются с введением в эксплуатацию новых объектов или возвращением с реконструкции старых предприятий государственного сектора. Однако количество запросов значительно превышает количество предложений. С запросом на поиск помещений под производство мебели или металлоконструкций, например, на 1000—1500 кв.м., к нам приходят практически еженедельно. На помещение площадью 100—300 кв.м., подходящее под небольшое производство, и вовсе можно выстраивать очереди – это самый ходовой запрос на текущий момент. Закрыть такой объем запросов на сегодняшний день физически невозможно. Что касается складов, тут также сохраняется активный спрос на площади от 100 кв.м. до 1500—5000 кв.м. Наблюдая за активным спросом на складские помещения, некоторые собственники необоснованно завышают ставки аренды. Важно понимать, ставки в € 6—7 за метр и выше готовы платить за отапливаемые склады с наливными полами, рампой, высокими потолками и территорией для маневрирования/отстоя фур. Неотапливаемый арочник с разбитыми подъездными путями, где-то вблизи МКАД, уж точно не будет стоить € 5—6 за кв.м.

Смотрите также

Чтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

Что происходило на рынке коммерческой недвижимости в 2024 году и чего можно ожидать от 2025-го? С этими вопросами «Про бизнес» обратился к экспертам, чтобы разобраться,... |

|