Ставка подоходного для ИП — 25%, возврат НДС в течение 5 дней. Что еще изменилось или может поменяться в налогах для бизнеса?

26.10.2022 09:43

—

Разное

| ProBusiness

Источник материала: ProBusiness

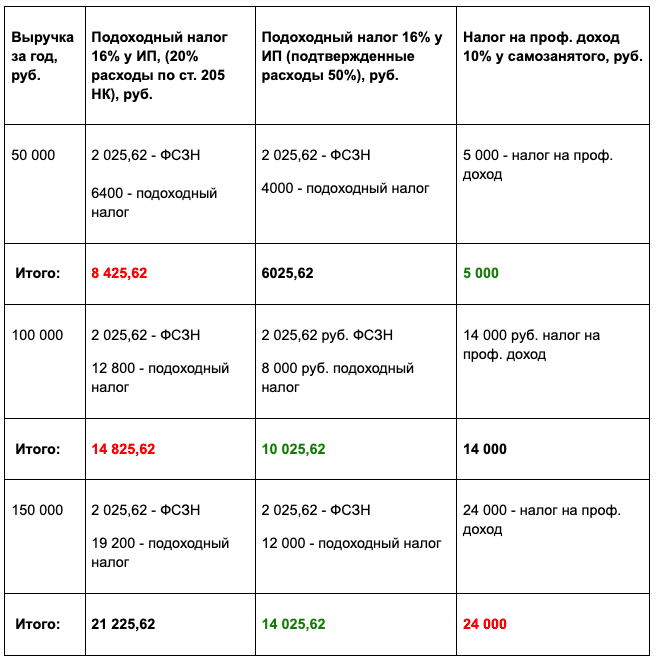

Белорусское налоговое законодательство ждут важные изменения: ставка подоходного налога для ИП — 25% вместо 16%, возврат НДС в течение 5 дней, единые принципы налогообложения в Беларуси и России в части косвенных налогов и прочее. «Про бизнес» попросил опытных налоговых консультантов объяснить, что меняется и как это повляет на разные компании. Ситуацию прокомментировали соучредитель бухгалтерской компании и налоговый консультант Вера Солянкова, а также заместитель начальника отдела аутсорсинга бухгалтерских услуг компании , налоговый консультант Сергей Вяличко. Новая структура малого бизнеса: отмена УСН для ИП и поднятие ставки подоходного налога до 25%Министр экономики Александр Червяков о законопроекте, который закрепит новую структуру малого бизнеса. Она будет состоять из трех категорий: самозанятые, индивидуальные предприниматели и юридические лица (микро- и малые предприятия). В число самозанятых войдут лица, которые самостоятельно ведут профессиональную деятельность (портные, переводчики, няни, дизайнеры, репетиторы и так далее), ремесленники и . Самозанятые не смогут заниматься торговлей, транспортными услугами, техобслуживанием автотранспорта, реализацией подакцизных товаров и товаров, подлежащих маркировке, лицензированной деятельностью, посредническими услугами. С 2023 года для ИП планируется полностью исключить применение упрощенной системы налогообложения. В качестве основного налогового режима будут использовать подоходный налог с увеличением его ставки с 16% до 20%, а с 2024 — до 25%. Сократить перечень видов деятельности для уплаты единого налога и увеличить его ставки в полтора-три раза. Одновременно с этим для микроорганизаций сохраняется возможность использования упрощенной системы налогообложения: 6% от выручки. Налог на профессиональный доход составит 10% от размера выручки для тех самозанятых, которые будут получать доход от белорусских организаций и индивидуальных предпринимателей при условии, что величина такого дохода в год не превысит 60 тысяч белорусских рублей. В случае превышения этой суммы величина налога составит 20%. Он включает в себя отчисления в Фонд социальной защиты. Такой же налог будут уплачивать владельцы агроэкоусадеб. Для ремесленников сохраняется право выбора: или налог на профессиональный доход или ремесленный сбор, то есть 2 базовые величины в год (1 БВ составляет 32 бел. рубля) Переход ипэшников на профессиональный доход: выгодно или нет?Ожидается ли массовый переход ипэшников в самозанятые с уплатой налога на профдоход с 2023 года? Кому это может быть выгодно, а кому нет? Вера Солянкова считает, что для ответа на эти вопросы лучше обратиться к расчетам.  Пример ИП оказывает рекламные услуги юридическим лицам, резидентам РБ, сотрудников в найме нет, выручка составила 50 тысяч бел. рублей за год. С 2023 года ИП даже при основном месте работы должен уплачивать ФСЗН от суммы (на момент публикации это 482,29 бел. рубля). Рассмотрим такие ситуации: когда фактических расходов у ИП нет, поэтому используем право определить расходы как 20% общей суммы подлежащих налогообложению доходов (п. 36 ст. 205 Налогового кодекса) при расчете подоходного налога и ситуацию; когда у ИП есть документально подтвержденные расходы, связанные с рекламой, и их доля около 50% (печать баннеров, рекламного мерча, расходы на блогеров, пополнение кабинетов Facebook и Google для продвижения и рекламный сбор). И сравним это с расчетом применения налога на профессиональный доход.

Вывод В 2023 году индивидуальным предпринимателям будет выгодно перейти на налог на профессиональных доход при совокупности условий:

Предпринимателям, которым для оказания услуг необходимо приобретать материалы, а также предприниматели, которые реализуют товары (есть затратная часть и она более 20% от выручки) а также покупателями которых являются юридические лица — будет более выгодна работа как ИП с уплатой подоходного 16%. Поэтому говорить про массовый переход ИП в самозанятые рано, но есть вероятность, что таких предпринимателей будет немало.  Подписан договор об общих с Россией принципах уплаты НДС и акцизовВ начале октября Беларусь и Россия об общих принципах налогообложения по косвенным налогам — налогу на добавленную стоимость (НДС) и акцизам. Это повлияет на работу бизнеса двух стран. До 1 января 2023 года стороны должны привести национальное налоговое законодательство, касающееся НДС и акцизов, в соответствие с положениями договора. Так, например, ставки акцизов на минимальный перечень товаров и услуг, определенный договором, должны быть не ниже размера минимальных ставок, указанных в приложении к документу. Кроме того, договором устанавливаются единые для двух стран перечни операций (оборотов), освобождаемых от уплаты НДС или облагаемых НДС по пониженной налоговой ставке. Документ также предполагает создание интегрированной системы администрирования косвенных налогов. В систему будет заноситься информация об операциях налогоплательщиков НДС двух стран, состоящих на учете в налоговых органах на 1 января 2023 года. Она нужна для сквозного анализа данных по налогу на добавленную стоимость. Изменения в исчислении НДС24 августа 2022 года принят . В этом документе есть несколько важных новшеств. — Указ изменяет различные бизнес-процессы и направления деятельности бизнеса, которые касаются налогообложения, а также приводит законодательство в соответствие с , — объясняет Сергей Вяличко.  Зачитывать и возвращать НДС будут быстрее Самое интересное изменение, которое положительно скажется на частном бизнесе связано с зачетом и возвратом НДС. Так Абзацами четвертым и пятым подпункта 1.4 пункта 1 Указа № 298 до 1 января 2024 года сокращены сроки проведения:

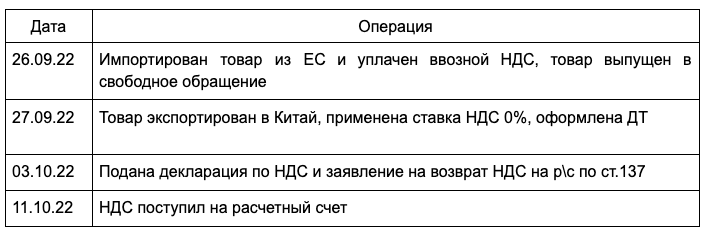

— Обращу внимание, что большое сокращение срока работает именно для зачета, но не возврата НДС. Это коснется тех организаций, которые используют ставки 10% и 0%, а значит и право на возврат или зачет НДС. Им также будет выгодно производить зачет на другие налоги, например на налог на прибыль, но стоит сюда еще добавить пять рабочих дней на рассмотрение самого заявления. Хорошее нововведение по возврату переплаченных налогов, но на практике редко возврат проводили до пятнадцати рабочих дней. Чаще всего ИМНС вкладывались в пять рабочих дней, скорее всего с этим и связано такое введение, — предполагает Сергей Вяличко. Однако Вера Солянкова подчеркивает, что для экспортеров это все равно приятное изменение. Пример:

Облегчение для автоперевозчиков С апреля 2022 года перевозчики, которые вывозят товары на экспорт были в состоянии неопределенности и в положении своего рода несправедливости, так как перестали использовать нулевую ставку НДС из-за санкций. Напомним, автотранспортным предприятиям, учрежденным в Республике Беларусь, с 9 апреля 2022 года запрещена перевозка грузов автомобильным транспортом по территории Европейского союза, в том числе транзитом.Согласно Налоговому кодексу, если транспорт не пересекает границу Республики Беларусь, перевозчик не может претендовать на такую привилегию как нулевая ставка НДС.В итоге белорусские перевозчики и уже без льгот. Но указ № 298 выравнял ситуацию: белорусским перевозчикам вернули возможность применения НДС под ноль процентов. В условиях действия ограничений со стороны Евросоюза, подпунктом 1.5 пункта 1 Указа № 298 установлено, что услуги по международной перевозке грузов автомобильным транспортом за пределы Республики Беларусь, из-за ее пределов, оказанные в той части указанных маршрутов, которая начинается и заканчивается на территории Республики Беларусь, относятся также к экспортируемым транспортным услугам, облагаемым НДС по ставке в размере ноль (0) процентов, если соблюдаются в совокупности следующие условия: 1. место принятия (доставки) груза расположено на территории Евросоюза либо маршрут следования груза проходит транзитом по территории Евросоюза; 2. заявка заказчика, договор, заказ-поручение или другой аналогичный документ содержат указание маршрута международной перевозки груза и его соответствующей части по территории Республики Беларусь;

3. грузовой автомобиль или седельный тягач следовали в специально установленные места (из специально установленных мест), определенные (определенных) постановлением № 247, для совершения грузовых операций и (или) перецепки этих транспортных средств; 4. услуга по международной перевозке груза в части перевозки груза по территории Республики Беларусь оказана юридическими лицами и (или) индивидуальными предпринимателями Республики Беларусь, имеющими в соответствии с законодательством право на выполнение международных автомобильных перевозок и попавшими под действие введенных Евросоюзом ограничений.

5. международная перевозка груза осуществлена последовательно несколькими перевозчиками и оформлена единой СMR-накладной; 6. оформленная СMR-накладная (ее копия) содержит, в том числе реквизиты последующего перевозчика (графа 17 СMR-накладной), дату получения груза грузополучателем или иным уполномоченным на получение груза лицом, удостоверенную им при завершении международной перевозки груза (графа 24 СMR-накладной).

Действие подпункта 1.5 пункта 1 Указа № 298 распространяется на отношения, возникшие с 16 апреля 2022 года. Если вы являетесь перевозчиком, который имеет все необходимые документы для применения нулевой ставки НДС, а в данном случае самой важной будет CMR-накладная, то вы вправе применять нулевую ставку, причем подать уточненные декларации с апреля 2022 года.Кстати, данные CMR-накладыне отображаются в электронном счете-фактуре и это является обязательным условием. Платное образование Согласно подпункту 1.28.1 пункта 1 статьи 118 Налогового кодекса Беларуси, обороты по реализации на территории Республики Беларусь платных услуг в сфере образования, в том числе при реализации образовательных программ послевузовского образования, освобождаются от НДС. Но с 1 сентября 2022 года вступает в силу новая редакция Кодекса об образовании, и термин «послевузовское образование» меняется на понятие «научно-ориентированное образование». В свою очередь подпунктом 1.1 пункта 1 Указа № 298, вступающим в силу с 1 сентября 2022 года, терминология приведена в соответствие с изменениями. — Что это значит? Ровным счетом ничего, но бизнесу, который будет претендовать на данную норму (льготу), стоит изучить новый термин и попадает ли их направление под определение «научно-ориентированное образование», хотя изменения больше коснулись не сути, а содержания определения, — констатирует Сергей Вяличко. Льгота по НДС в строительстве, но с условием Еще одно изменение коснулось строительства. «У заказчика, застройщика, дольщика не возникает объект налогообложения налогом на добавленную стоимость, а у государственной эксплуатационной организации не возникает внереализационный доход при безвозмездной передаче до 1 января 2021 года заказчиком, застройщиком, дольщиком государственным эксплуатационным организациям результата выполненных реконструкции (модернизации), ремонта объектов инженерной и транспортной инфраструктуры, находящихся у последних на праве хозяйственного ведения (оперативного управления), в связи с выполнением технических условий на инженерно-техническое обеспечение объекта, полученных в установленном порядке в целях строительства объекта». — Иными словами, если вы построили здание и бесплатно передаете его государству, то НДС с этой сделки платить не надо, а госорганизации не нужно платить налог с поступления, — говорит Вера Солянкова.  А Сергей Вяличко добавляет, что в этом новшестве есть одно «но». Указ № 298 предлагает воспользоваться преференциями в отношении периодов до 2021 года не позднее 20 января 2023 года: путем подачи в налоговые органы декларации (расчетов) по налогам, сборам с внесенными изменениями и (или) дополнениями. К организациям, представившим декларации в указанный срок, не будут применяться меры административной ответственности в виде штрафов и не будут начисляться пени. — И тут вступает в силу «но», которое ограничивает период, за который можно произвести зачет или возврат налогов: зачет или возврат излишне уплаченной суммы налога, сбора (пошлины), пеней производятся не позднее 5 лет со дня уплаты указанной суммы (пункт 1 статьи 66 Налогового кодекса). Например, если в 2018 году застройщик безвозмездно передавал результаты реконструкции государству он имеет право подать уточненные декларации по налогу на прибыль за 2018 год, НДС — за 2019−2020 годы и скорректировать налоговую базу, а после вернуть налоги, если они были уплачены, — говорит Сергей Вяличко. Определение налоговой базы НДС при реализации транспортных средств По договорам лизинга, предусматривающим выкуп транспортного средства и приобретенного без НДС лизингодателем у физических лиц (в том числе индивидуальных предпринимателей на территории Республики Беларусь), в части контрактной стоимости такого предмета лизинга налоговая база определяется как разница между его контрактной стоимостью с учетом налога на добавленную стоимость и инвестиционными расходами лизингодателя на приобретение такого транспортного средства, предназначенного для последующей передачи в качестве предмета лизинга. При реализации организациями и индивидуальными предпринимателями транспортных средств, приобретенных ими без НДС у физических лиц, в том числе индивидуальных предпринимателей на территории Республики Беларусь, наоговая база определяется как разница между ценой реализации с учетом налога на добавленную стоимость и ценой приобретения этих транспортных средств.

Отсрочка по НДС при растаможке До 1 января 2024 года возможна отсрочка или рассрочка уплаты НДС в отношении товаров, помещенных под растаможку (таможенную процедуру выпуска) для потребления внутри страны. Отсрочка возможна в размере 6 месяцев на товары для использования в промышленной переработке, в том числе сырья, материалов, технологического оборудования, комплектующих и запасных частей к нему (ст. 42 Закона от 10.01.2014 № 129-З (ред. от 19.07.2021) «О таможенном регулировании в Республике Беларусь»).

Читайте также

Чтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

Белорусское налоговое законодательство ждут важные изменения: ставка подоходного налога для ИП - 25% вместо 16%, возврат НДС в течение 5 дней, единые принципы...

|

|