Каким будет курс белорусского рубля к доллару в 2024 году? Анализ ситуации в экономике Беларуси и мира

26.02.2024 08:01

—

Разное

| ProBusiness

Источник материала: ProBusiness

На очередной встрече сертифицированный финансовый аналитик Александр Шкут рассказал о макроэкономических трендах на 2024−2025 годы. Читайте, что происходит в экономике Беларуси, почему в мире уже «пахнет» рецессией и какие инвестиции в этих условиях принесут наибольшую доходность.

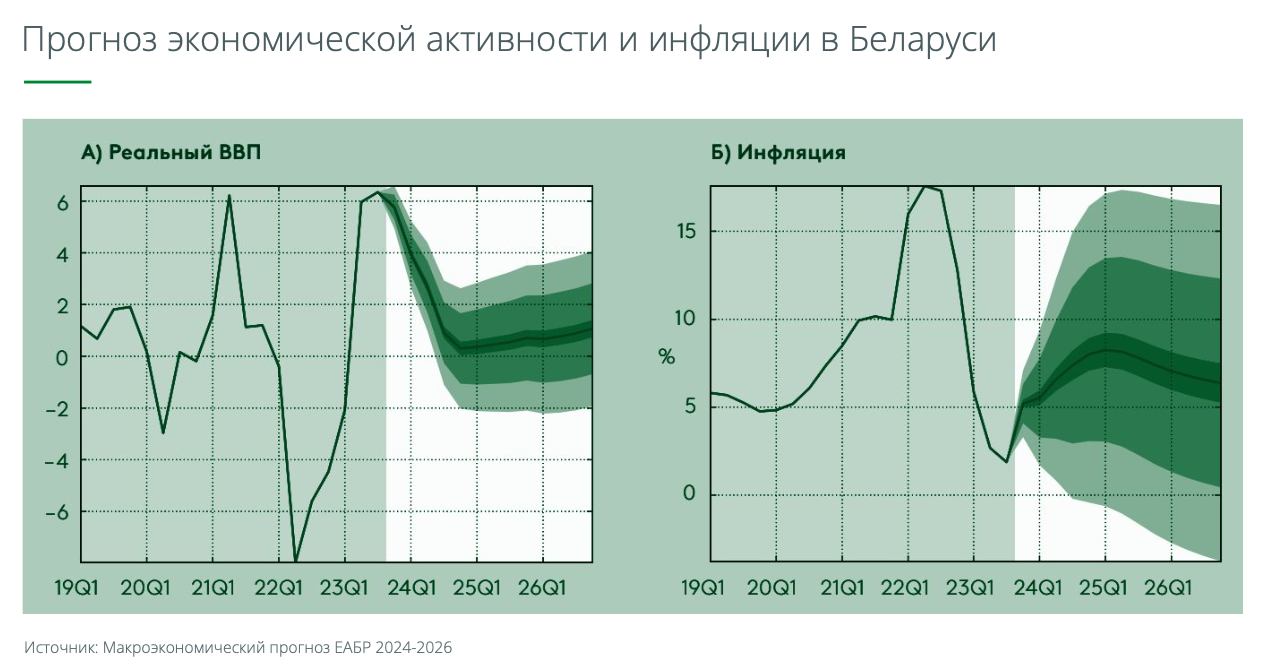

«Спрос есть, но экономика не может расти быстрее»— В 2023 году экономика Беларуси показала очень хороший коррекционный рост. Сейчас она работает на уровне потенциала: можно сказать, что все производственные мощности перегружены. Произошло это за счет высокого спроса со стороны Российской Федерации. К сожалению, в будущем такого роста ожидать не стоит, мы будем видеть замедление. Связано это с тем, что экономика не может производить больше, чем производит на текущий момент.

Ограничения связаны с нехваткой рабочей силы и отсутствием доступа к технологиям из-за санкций. Поэтому планка роста в обозримом будущем — это 1−1,5% в год. Повторюсь, что ограничение именно на стороне производств. Спрос есть, экономика могла бы расти быстрее, но просто не может.

В прошлом году мы также наблюдали существенное замедление инфляции, что было вызвано в большей степени административными мерами государства по регулированию цен. Однако это работает на коротком промежутке времени. Отложенный рост цен все равно реализуется, поэтому в ближайшие годы мы будем наблюдать увеличение инфляции.

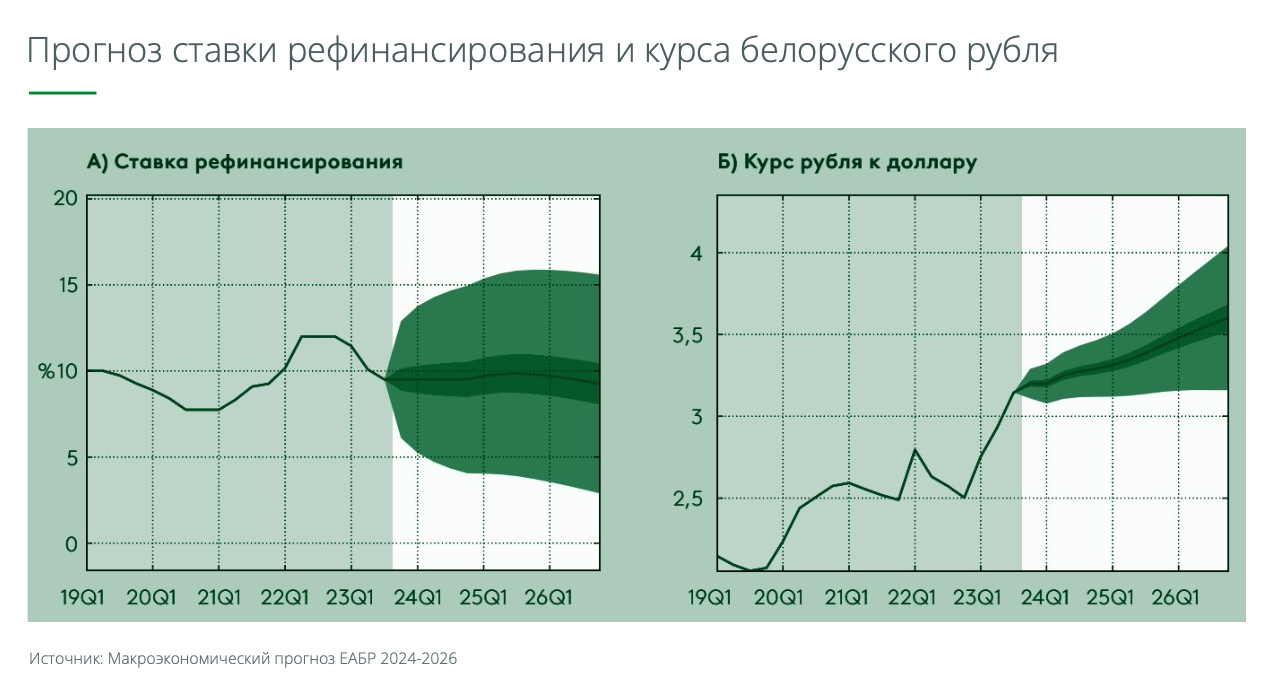

Есть еще несколько проинфляционных факторов. Во-первых, мягкая кредитно-денежная политика. В последние месяцы мы наблюдали некоторое ужесточение, однако оно несущественное. И ожидать каких-то высоких процентных ставок, таких как были 5, 10 лет назад, когда они доходили и до 50%, ожидать не стоит. Вероятнее всего, этот показатель останется в текущем диапазоне. А кредитно-денежная политика будет лишь немного ужесточаться.

Второй проинфляционный фактор — стимулирующая бюджетная политика, то есть растущие расходы государства. Третий — снижение курса национальной валюты. Дело в том, что белорусский рубль будет плавно снижаться по отношению к российскому. Почему? Это имеет под собой экономическое обоснование и отвечает требованию правительства по стимулированию экспорта. Чем дешевле белорусский рубль, тем выгоднее продавать товары в Российскую Федерацию.А вот резкого ослабления российской валюты ожидать не стоит, потому что Банк России, в отличие от белорусского Нацбанка, проводит сейчас достаточно жесткую кредитно-денежную политику. Кроме того, меры российского правительства направлены на продажу валютной выручки, что окажет поддержку рублю. Поэтому мы будем наблюдать плавное ослабление, но значительных шоков ожидать не стоит.

Согласно прогнозам аналитиков Евразийского банка развития, среднегодовой курс белорусского рубля в 2024-м будет в районе 3,25 рубля за 1 доллар. Я думаю, что этот прогноз достаточно оптимистичный по отношению к нашей национальной валюте и что мы увидим среднегодовой курс на более высоких значениях, однако диапазон от 3,2 до 3,5 рубля за доллар сохранится. «Прогнозы по мировой экономике на ближайшие годы остаются позитивными, но есть предвестники рецессии»Мировая экономика за прошлый год показала очень хороший рост. Многие экономисты ожидали замедление и скачок безработицы, однако этого не произошло, реализовался позитивный сценарий. Прогнозы на ближайшие годы также остаются весьма позитивными, хоть и будут наблюдаться некоторые замедления. Но чтобы не говорить об экономике в отрыве от реальности, стоит обратить внимание на индикаторы, по которым можно судить, какие классы активов будут приносить наибольшую доходность. В завимости от того, в какой фазе экономического цикла мы находимся, те или иные активы имеют разный потенциал.

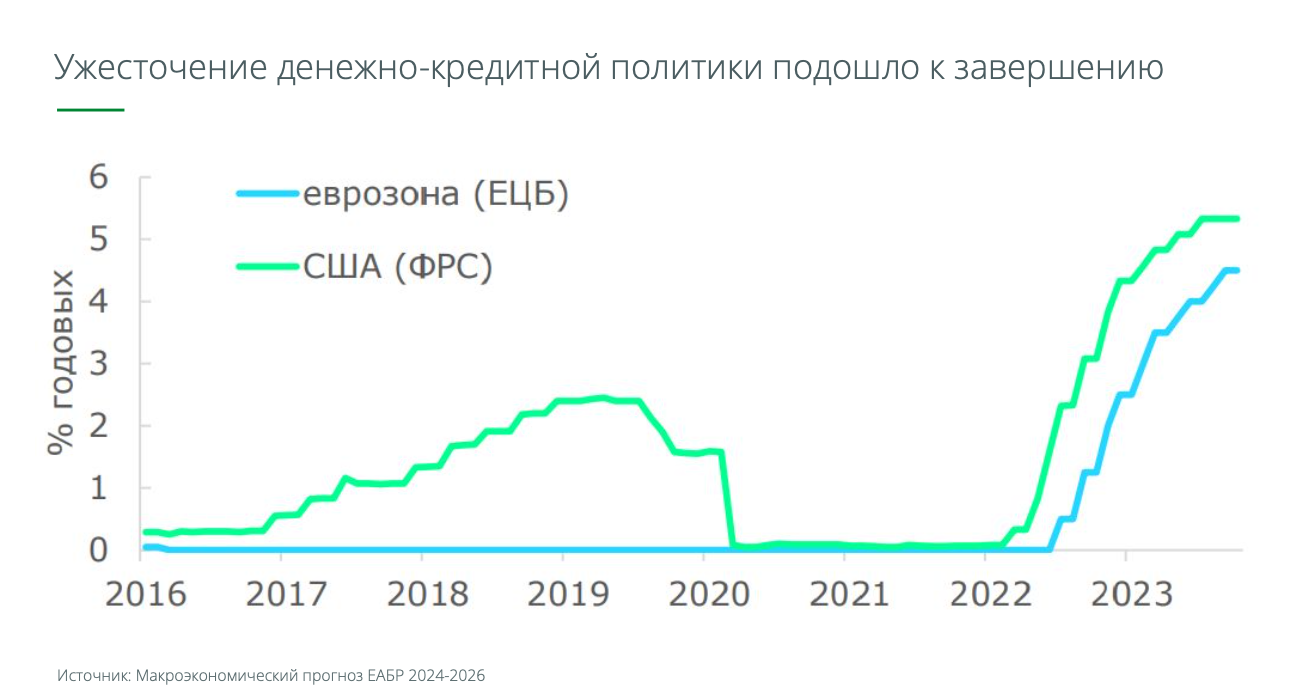

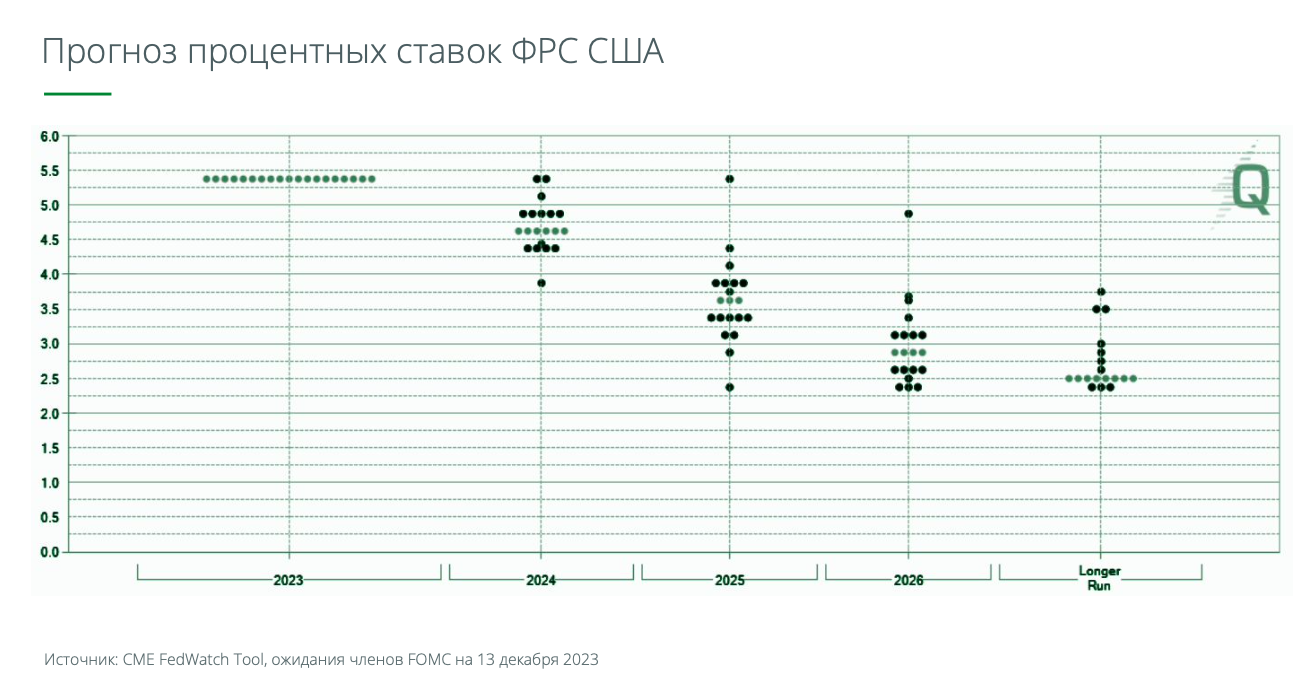

Самый главный индикатор, который влияет на стоимость активов, — процентные ставки. По долларам США они в периоды 2008−2016 и 2020−2022 годов находились у нулевых значений. Сейчас ставка на максимальных значениях с 2007 года достаточно длительный срок. Естественно, когда деньги дорожают, никто не хочет покупать активы, потому что они не так быстро растут.

Чтобы понимать, как будет изменяться процентная ставка нужно смотреть на инфляцию. До 2022 года пятнадцать лет ставки были низкими, что привело к росту инфляции. Собственно, с 2009 по 2020 годы мы наблюдали инфляцию доллара в среднем менее 2%, а по евро иногда фиксировалась даже дефляция. Соответственно, весь этот период мировые Центробанки держали низкие ставки и стимулировали инфляцию, потому что дефляция для экономики еще хуже, чем высокая инфляция. Это вылилось в ускорение инфляции.

Сейчас мы видим, что инфляционный пик пройден. Однако инфляция все еще выше целевого диапазона в 2%, поэтому Центральные банки и держат высокие ставки. Когда их начнут снижать (вероятнее всего, во второй половине 2024 года), изменится стоимость долгосрочных облигаций. Чем дальше срок погашения облигации (например, 20−30 лет), тем более существенно вырастет их стоимость. Например, на горизонте 5 лет при существенном снижении ставок 20-летние бескупонные гособлигации США могут вырасти на 30−50%. Поэтому сейчас самое хорошее время для приобретения долгосрочных гособлигаций.

Следующий показатель, на который стоит обращать внимание, — это разница процентных ставок долгосрочных и краткосрочных облигаций. На слайде мы видим разницу между процентными ставками 3-месячных и 10-летних бумаг:

Обычно ситуация такая: чем более длинный срок, тем более высокая ставка, потому что более высокий риск. То есть ставки на короткий срок: на 3 месяца, на полгода, на год должны быть всегда ниже, чем ставки на 10, 20 и 30 лет. Это здоровая кривая доходности. Например, в Беларуси она сейчас такая — чем длиннее срок, тем выше ставка. Если смотреть на многие другие страны в мире, то мы сейчас наблюдаем инверсию кривой доходности. То есть ставки на коротком промежутке времени выше, чем на длинном. Это обычно предвестник рецессии и существленного замедления экономики.Высокие процентные ставки мешают развиваться бизнесу. Кстати, такая же ситуация сейчас и в Российской Федерации. Всегда, когда мы наблюдаем инверсию кривой доходности (то есть график ниже черной линии, — см. диаграмму выше), после этого наступает рецессия. Сейчас разница в процентных ставках очень высокая. Такого не было более 40 лет. И при этом мы не наблюдаем рецессии, а лишь некоторое замедление экономики. Что это значит? Именно на текущий момент инвестировать в акции, особенно по высоким ценам, не самая хорошая идея, поскольку может реализоваться риск вхождения экономики в рецессию. И тогда акции сильно упадут. При этом данная ситуация не может очень долго сохраняться, поскольку всегда экономика возвращается к нормальной кривой доходности.

Еще один индикатор — это разница между доходностью по корпоративным облигациям и по безрисковым ставкам. Чем больше эта разница, тем больше рынки ожидают банкротства компаний. Сейчас мы видим, что это разница между доходностью по безрисковым ставкам и по корпоративным рискованным бумагам снижается. Это означает, что рынок уверен: массового банкротства компаний не будет.

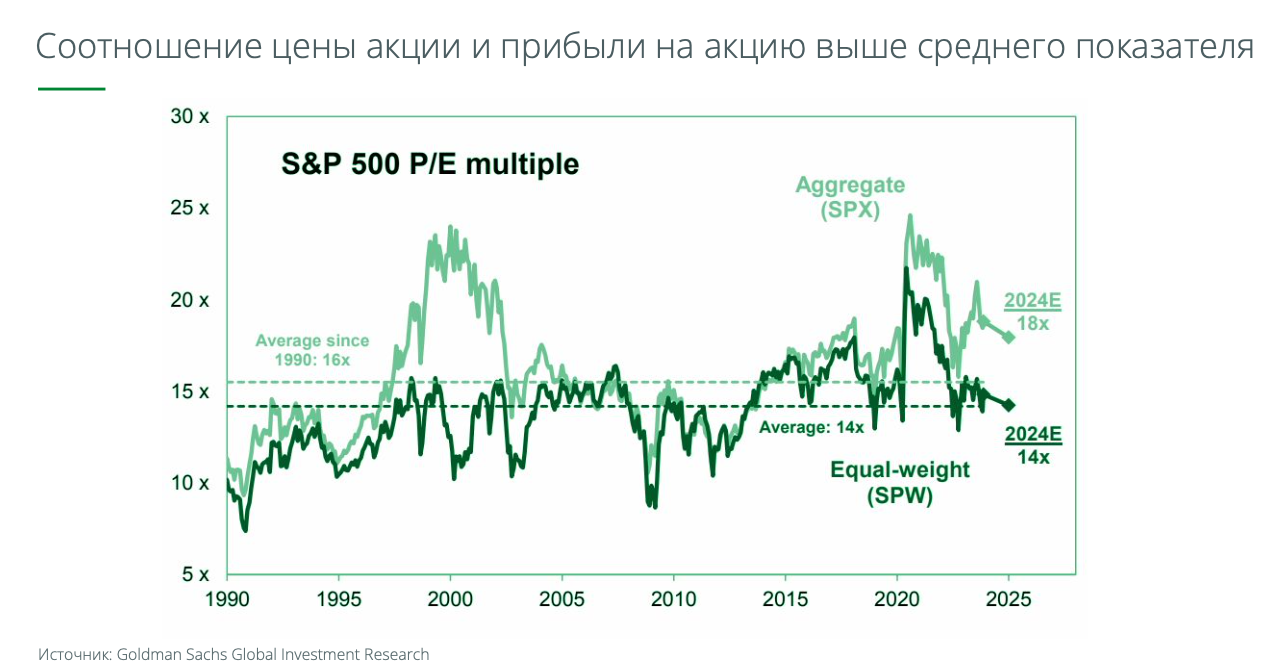

Также одним из основных индикаторов, который позволяет понять дорогие сейчас ценные бумаги или нет, — это соотношение цены акции и прибыли. На текущий момент данный индикатор находится существенно выше среднего, что указывает на переоцененность акций. За последние четыре месяца эта цифра выросла до локальных максимумов, обогнав консервативный прогноз аналитиков Goldman Sachs. Поэтому инвесторам, покупающим акции, сейчас нужно быть осторожными.

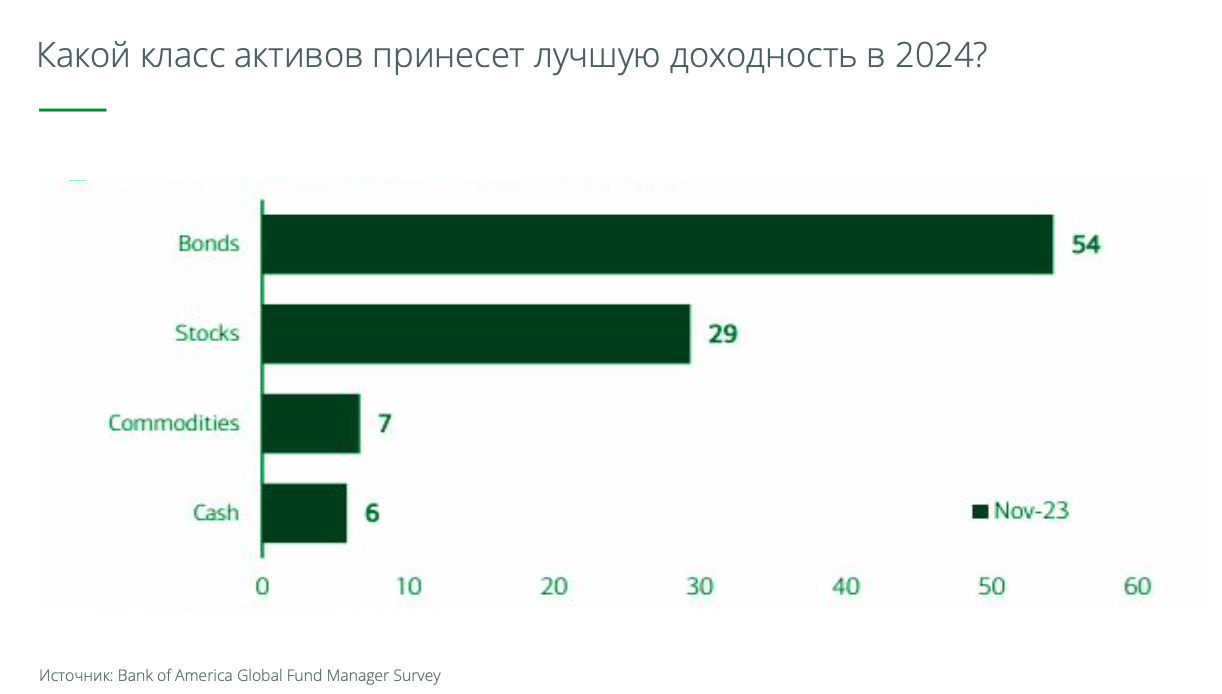

Какой класс активов, исходя из этого принесет большую доходность в текущем году? Это долгосрочные облигации с высоким кредитным рейтингом:

Краткие выводы и советы:

— Сырьевые активы, кроме золота. — Европейский, российский, китайский рынки акций. — IPO.

Смотрите также

Чтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

На очередной встрече Клуба Про бизнес сертифицированный финансовый аналитик Александр Шкут рассказал о макроэкономических трендах на 2024−2025 годы. Читайте, что... |

|