«50 тысяч BYN доплатить и еще 20 тысяч — штраф». В чем ошибаются белорусские продавцы на маркетплейсах при уплате налогов

01.09.2023 09:43

—

Разное

| ProBusiness

Источник материала: ProBusiness

Продажи на Wildberries и Ozon — главный тренд 2023 года в торговле. А вместе с этим растет и количество компаний-селлеров, которых проверяют налоговые органы Беларуси. Учредитель бухгалтерской компании «Директ Актив» Вера Солянкова в преддверии конференции , которая пройдет 29 сентября 2023 года в Минске, рассказала «Про бизнес», как не допустить ошибку и на что в первую очередь обращают внимание при таких проверках. Читайте пять кейсов из практики. Генеральный партнер события — Партнер конференции — Партнер конференции —  Налоговый консультант, учредитель бухгалтерской компании Директ Актив Кейс 1. Недоплата НДС по реализации на Wildberries— Компания на общей системе налогообложения торгует на маркетплейсе Wildberries женской одеждой, реализуя товар в Беларуси и в России. Сумма оборота за январь — июнь 2023 года составила 750 тысяч белорусских рублей, в том числе оборот по Беларуси — 300 тысяч. Что произошло? Компания реализовала товары через маркетплейс физлицам из Беларуси в размере 300 тысяч BYN. Организация не исчислила НДС по такому обороту и отразила его в строке 9−1 раздела I части I декларации по НДС за II квартал 2023 года. Буква закона Компания ошибочно классифицировала такой оборот как оборот по реализации товаров при электронной дистанционной продаже, местом реализации которых не является территория Беларуси, и не исчислила НДС.

Реализация товаров через маркетплейс признается электронной дистанционной продажей (подп. 2.38 ст. 13 НК). Местом реализации товаров через маркетплейс физлицам из Беларуси признается территория Беларуси (подп. 1.3 ст. 116 НК). В отношении такой реализации организация должна была исчислить НДС с суммы 300 тысяч BYN. И, поскольку цена реализации товара не изменится, то верна формула: 300 000*20/120= 50 000 BYN. Если не отслеживать регион продажи (а ограничить продажи только РФ на Wildberries нельзя), то вы неверно уплатите НДС в бюджет, и сумма налога на прибыль будет также неверно рассчитана.

Последствия За неполную уплату НДС в установленный срок налоговая инспекция наложила штраф (ч. 1 — 5 ст. 14.4 КоАП):

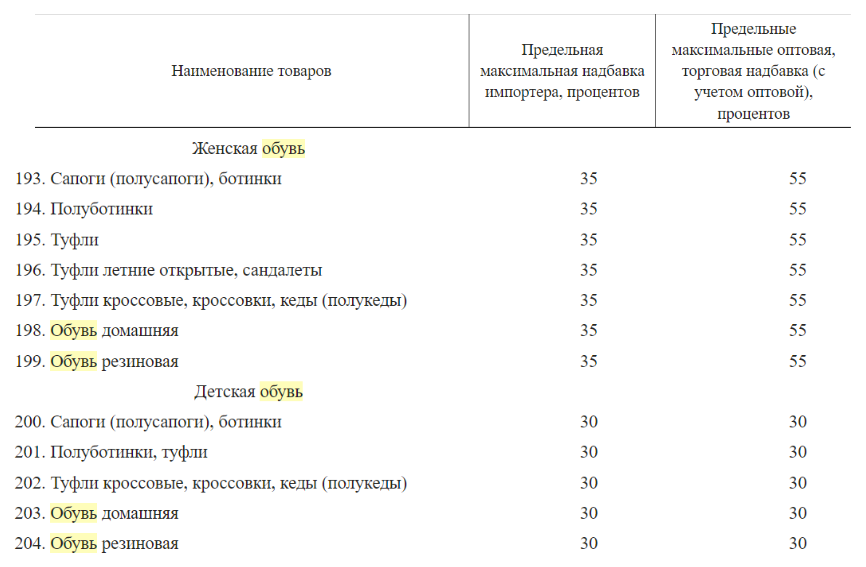

Обошли соблюдение постановления № 713 и об этом узнал МАРТСеллер торгует на маркетплейсе женской обувью (сапоги, ботинки, туфли, обувь детская). Что произошло? В связи с тем, что женская и детская обувь указаны в приложении 1 постановления № 713, розничные продавцы обязаны соблюдать указанные надбавки. И если на вас не выйдет МАРТ, то может нажаловаться покупатель или конкурент. В рассматриваемой ситуации на селлера написал жалобу в МАРТ конкурент в связи с высокими ценами. Буква закона Деятельность, связанная с продажей товаров физическим лицам на маркетплейсах Ozon и Wildberries, относится к розничной торговле (согласно мнению специалиста МАРТ). Постановлением № 713 введено регулирование цен на товары, производимые (ввозимые) и (или) реализуемые юрлицами и ИП на внутренний рынок Беларуси, которые указаны в перечне согласно приложению 1. Ниже указаны предельные надбавки на обувь женскую и детскую:

Таким образом селлер не может поставить надбавку на товар выше, чем указано в постановлении.

Последствия Согласно статьи 13.2. КоАП:

Маркетинговые, рекламные услуги и услуги по доставке товаров от российской компании OzonСеллер реализует товары через российский Ozon и приобретает у него маркетинговые, рекламные и услуги по доставке товаров покупателям. Что произошло? Селлер отнес все эти услуги к вспомогательным расходам, приравнял к комиссии Ozon. Являются ли эти услуги вспомогательными или же для определения места реализации их нужно рассматривать как отдельные услуги? Давайте разбираться. Буква закона Организация исчисляет НДС в отношении оказанных ей услуг, если местом их реализации признается территория Республики Беларусь. Место реализации услуг, работ определяется в соответствии с п. 29 Протокола о порядке взимания косвенных налогов. Место реализации нужно определять по каждой из услуг по отдельности. В отношении маркетинговых и рекламных услуг местом реализации признается территория Республики Беларусь и в связи с этим организация исчисляет НДС 20% со стоимости приобретенных услуг (подп. 4 п. 29 Протокола о порядке взимания косвенных налогов).

Местом реализации услуг по доставке товаров покупателям территория Республики Беларусь не является (подп. 5 п. 29 Протокола о порядке взимания косвенных налогов). Последствия За неполную уплату НДС в установленный срок налоговая инспекция наложила штраф (ч. 1 — 5 ст. 14.4 КоАП):

Оплатили штраф российской компании ООО «Интернет Решения». Нужно ли еще платить 15% налог на доходы?Организация по договору с российской компанией ООО «Интернет Решения» реализует товары через Ozon. За нарушение условий договора организация уплачивает маркетплейсу штрафы. Что произошло? Маркетплейс удержал из вознаграждения селлера штрафы, которые последний отразил как расходы на комиссию. Буква закона Доходы российской компании в виде штрафов за нарушение условий договоров облагаются налогом на доходы у источника выплаты (подп. 1.1, 1.7 и 1.12.4 ст. 189 НК), т.е. у белорусского селлера. Согласно п. 1 ст. 7 действующего Соглашения об избежании двойного налогообложения, прибыль от осуществления предпринимательской деятельности облагается в России, если российская компания не осуществляет деятельность в Республике Беларусь через постоянное представительство. Для применения освобождения от налога на доходы в отношении доходов от оказания посреднических услуг российская компания должна подтвердить свое постоянное местонахождение в России (ч. 1 и 10 п. 1 ст. 194 НК). Подтверждение не требуется, если иностранная компания состоит на учете в белорусских налоговых органах в соответствии с подп. 1.7 ст. 70 НК (ч. 13 п. 1 ст. 194 НК). Компания ООО «Интернет Решения» с 30.09.2022 состоит на учете в налоговых органах в связи с осуществлением электронной дистанционной продажи товаров. Но что касается уплачиваемых штрафов, к доходам от предпринимательской деятельности они не относятся. Также такие доходы не поименованы в иных статьях Соглашения об избежании двойного налогообложения. Согласно ст. 18 упомянутого Соглашения, доходы, не указанные до ст. 18, облагаются в стране источника выплаты, то есть в Республике Беларусь. Значит, белорусская организация с сумм штрафов уплачивает налог на доходы по ставке 15%. Так что, нарушая условия оферты, вы не только теряете вознаграждение в виде штрафа, но и должны заплатить в бюджет налог на доходы. Реклама товаров на WildberriesИндивидуальный предприниматель реализует товары через Wildberries. Договор заключен с белорусской компанией ООО «ИМВБРБ». Маркетплейс оказывает услуги селлеру по размещению рекламы товаров, которую видят белорусские и российские покупатели. Что произошло? Индивидуальный предприниматель является плательщиком подоходного налога, применяя в качестве расходов 20% от суммы выручки. ИП не вникал в отчеты Wildberries и не платил рекламный сбор.

Буква закона Сбор за размещение (распространение) рекламы возникает в отношении услуг по размещению рекламы на территории Республики Беларусь (подп. 1.1 ст. 307−12, п. 1 ст. 307−13 НК). Поскольку реклама предназначена в том числе для пользователей из Республики Беларусь, то возникает обязанность по уплате сбора за рекламу в размере 20% от бюджета на рекламу. Последствия За неуплату или неполную уплату сбора индивидуальным предпринимателем установлен штраф (ч. 1 ст. 14.4 КоАП) в 40% от неуплаченной суммы сбора, но не менее двух базовых величин (1 БВ= 37 руб.*2= 74 руб.)

Смотрите также

Чтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

Продажи на Wildberries и Ozon - главный тренд 2023 года в торговле. А вместе с этим растет и количество компаний-селлеров, которых проверяют налоговые органы Беларуси....

|

|