«В ближайшие 2 года лучше инвестировать в склады». Эксперты анализируют, в каких сегментах коммерческой недвижимости можно получить наибольшую отдачу

06.06.2024 16:33

—

Разное

| ProBusiness

Источник материала: ProBusiness  Рынок коммерческой недвижимости тесно связан с инвестициями, потому что реализация таких крупных проектов и объектов обычно не обходится без внешних вливаний. Так что вложения в этот рынок стабильны и постоянны. Однако есть некоторые тенденции, которые показывают инвесторам, куда стоит сейчас вкладывать деньги, а куда — нет. Аналитик КОЛЛИЕРЗ Дмитрий Соловых представил «Про бизнес» и дал экспертную оценку результатов анализа.  Аналитик КОЛЛИЕРЗ Общие итоги рынка: в отдельных сегментах рост, но есть и падение— В 2023 году, как и годом ранее, на рынок коммерческой недвижимости Беларуси оказывали влияние значительные факторы внешней и внутренней среды и вызванные ими процессы и события. Несмотря на это, по сравнению с настроением рынка на протяжении предыдущих трех лет, можно констатировать его адаптацию к новым реалиям и выход на довольно успешные результаты к концу 2023 года. Производственно-складская (I&L) недвижимость продолжала оставаться наиболее привлекательным сегментом и только усилила свои позиции. Значительно улучшила позиции в Минске за счет роста загрузки гостиничная недвижимость. Торговая недвижимость, в условиях роста потребительских расходов и, несмотря на различные ограничения в розничной сфере, чувствует себя довольно уверенно. И самым значимым прорывом года является преодоление нижней точки падения сегмента офисной недвижимости, что в начале 2023 года представлялось маловероятным. Как и годом ранее, интерес к офисной недвижимости со стороны государственных компаний присутствовал и в прошедший период, что положительно влияло на сегмент.

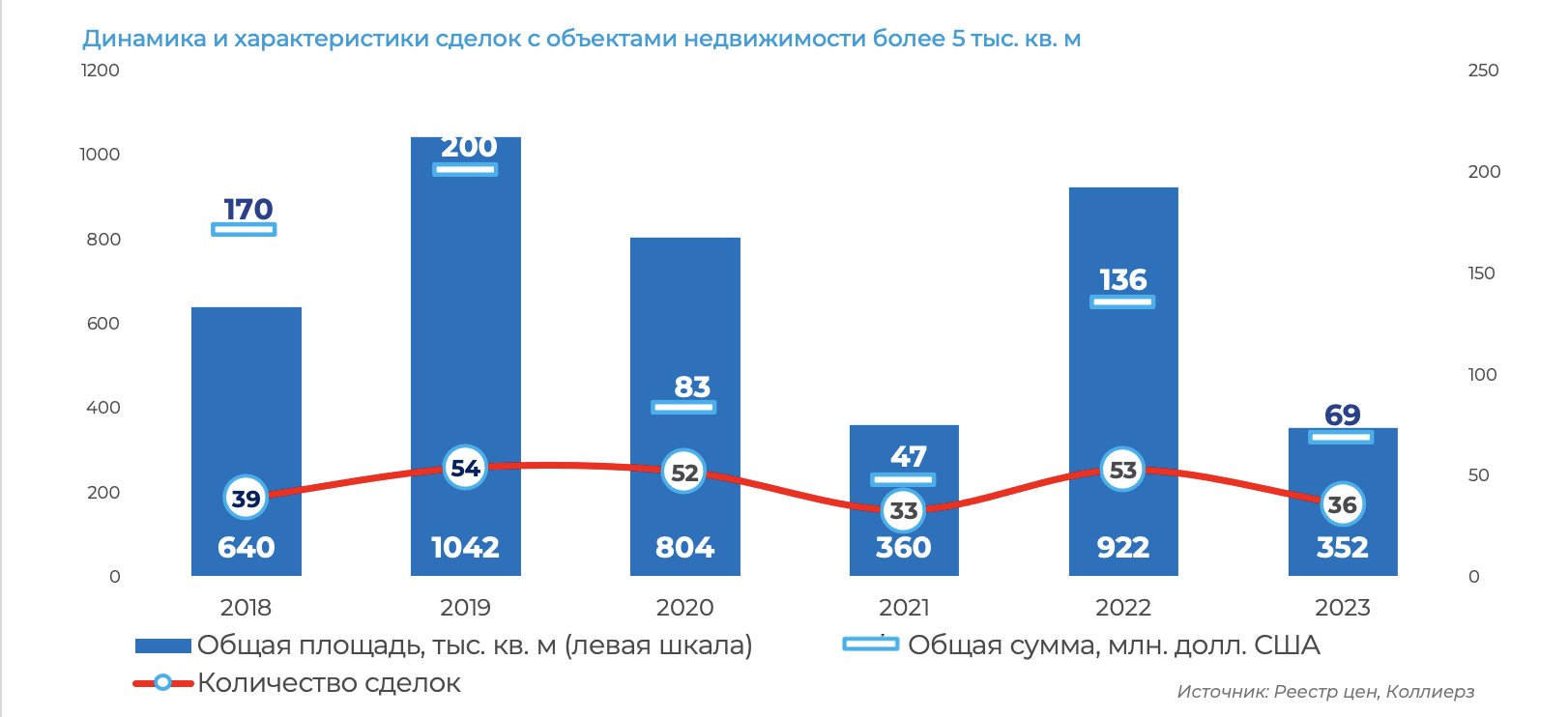

Традиционно, значительное количество высокобюджетных сделок осуществлено с привлеченным финансированием. На рынке Минска, Брестского и Гродненского регионов растет интерес к сделкам с новыми объектами, стоимость которых наиболее высокая на рынке. На современные объекты и не старше 10 лет, стоимость которых несколько ниже, имеется постоянный спрос. Но, как и ранее, имевшиеся сделки с объектами по низкой цене при больших площадях в значительной мере минимизировали среднерыночные показатели инвестиционного рынка. Цена некоторых сделок составляла 1 базовую величину, что особенно характерно для небольших населенных пунктов. Покупательская активность коммерческой недвижимости в 2023 году превысила показатели предыдущего года. Количество сделок купли-продажи на рынке выросло в 1,5 раза, общая стоимость сделок выросла на 11%, но на 21% сократилась площадь сделок. В 2023 году заключена 561 сделка с объектами коммерческой недвижимости площадью более 500 кв. м на общую сумму более $ 230 млн.

В денежном выражении, по сравнению с предыдущим годом, более чем в 2 раза снизился интерес к офисной недвижимости, но в 1,7 раз произошел рост в сегменте торговых и I&L площадей. Смещение интересов инвесторов обусловлено стабильной привлекательностью торгового и I&L сегментов, по сравнению с явным кризисом неэластичного офисного сегмента, оживление которого в 2023 году может положительно сказаться на инвестиционных сделках лишь в 2024 или даже 2025 годах.

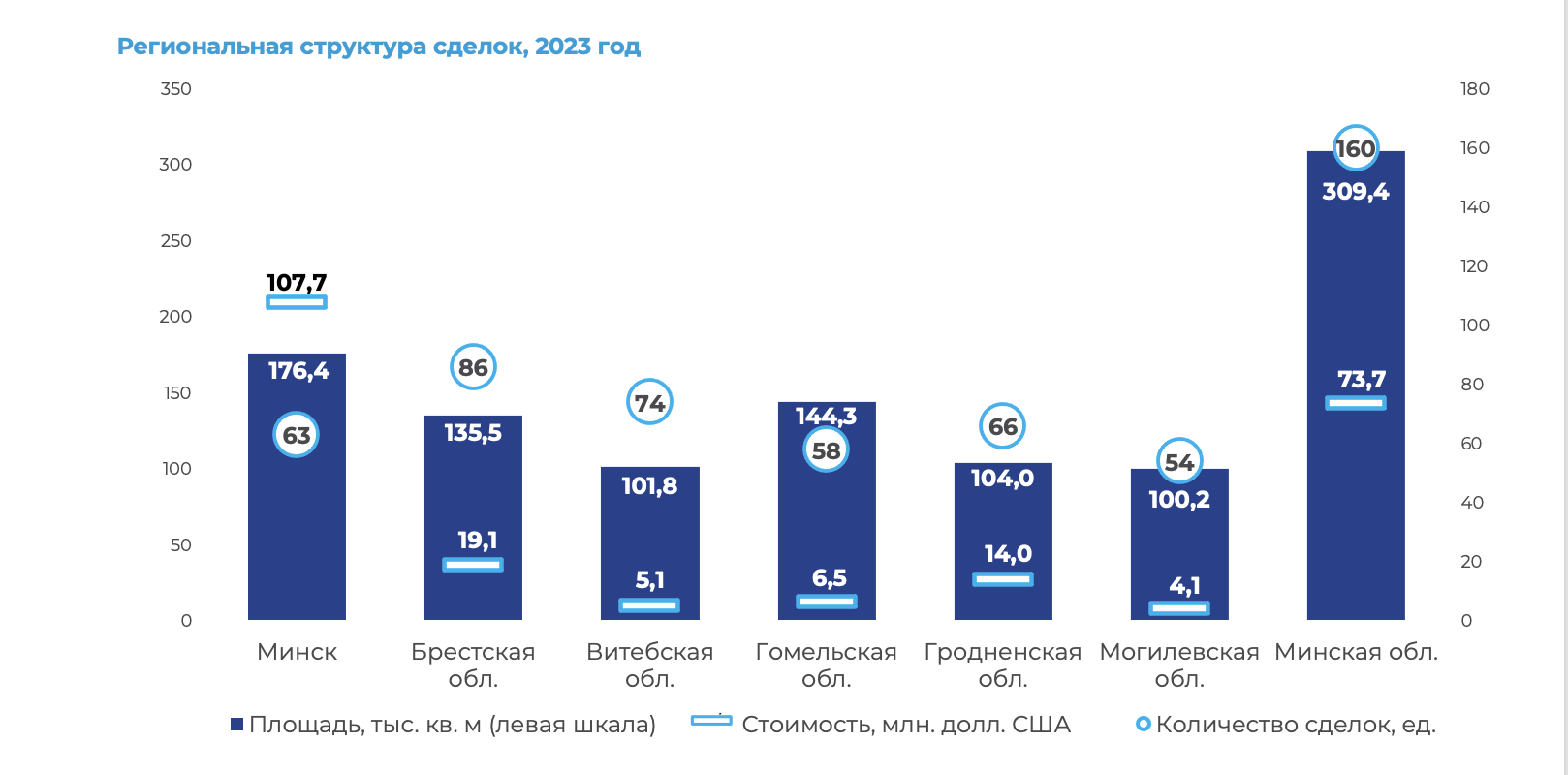

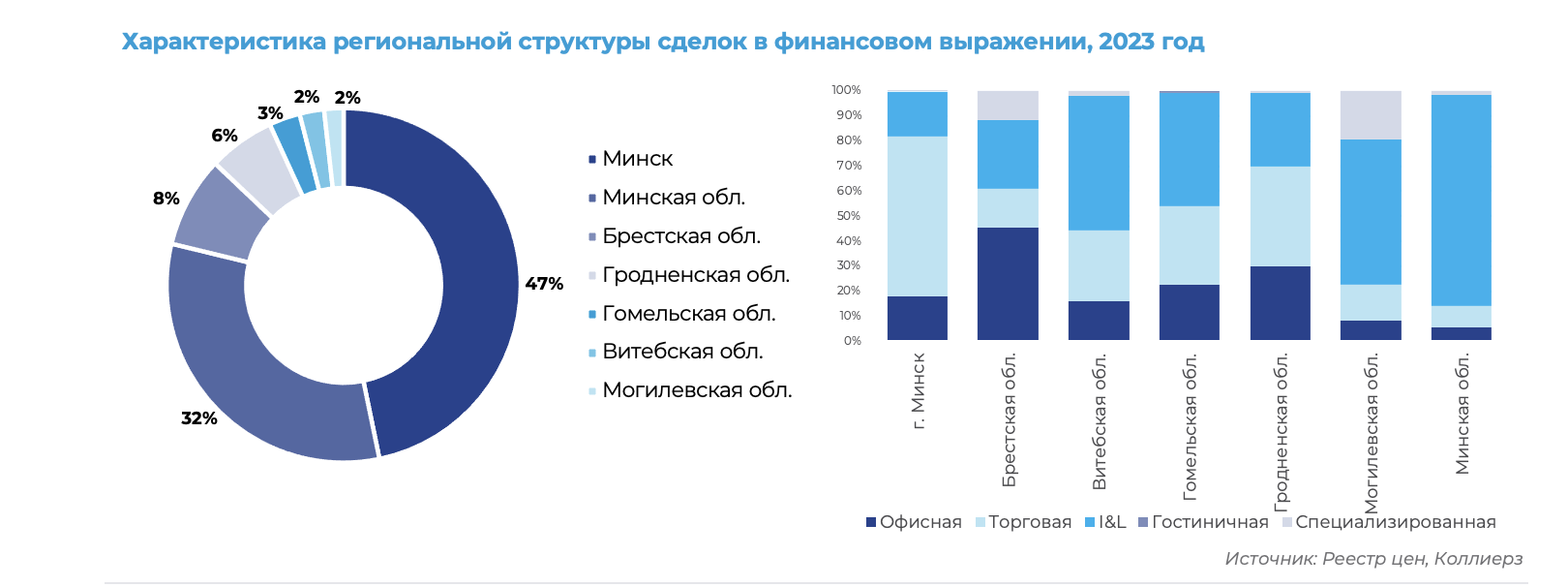

Город Минск традиционно лидирует по финансовым показателям сделок. Но в 2023 году, по сравнению с предыдущим годом, его доля сократилась на 11 п.п. до 47%, а суммарный объем сделок снизился на $ 12 млн до $ 108 млн. Среди сегментов абсолютным лидером являлась торговая недвижимость, на которую пришлось 64% или $ 69 млн.

Более чем в 4 раза, до $ 4 млн упал денежный объем сделок в Могилевском регионе, но на 80%, до $ 19 млн, вырос в Брестском, где было совершено несколько значительных сделок с офисными объектами и торговыми помещениями. Денежный объем и структура сделок других регионов остались на уровне 2022 года.

Рынок офисной недвижимости Минска в 2023 году продемонстрировал устойчивость, и последние месяцы года стали переломными для данного сегмента: рецессия сменила вектор и началось осторожное восстановление. Количество сделок с офисными объектами соответствует количеству предыдущего года, при этом стоимость и площадь сделок соответственно в 2,4 и 2 раза меньше показателей 2022 года. В прошедший год не было таких крупных сделок, как годом ранее, когда только на 3 сделки пришлось 73% от площадей и 78% от стоимости всех сделок. Можно отметить, что в прошедший период значительно выросла цена 1 кв. м в сделках, но имевшие место сделки с низкой ценой на низколиквидные объекты отрицательно отразились на средней цене «квадрата». Интерес к офисной недвижимости со стороны государственных компаний, наметившийся в 2022 году (например, когда РУП «Издательство „Белбланкавыд“» , — прим. «Про бизнес»), проявился и в прошедший период. Столичный рынок крупноформатной торговой недвижимости ощущает себя более чем неплохо: сток значительный и продолжает расти, трафик увеличивается, растет розничное потребление, еще более интенсивно развивается общественное питание, вакантность держится на естественном уровне, арендные ставки находятся в равновесном значении. Высвобождавшиеся торговые помещения в объектах с хорошей локацией и концепцией современных форматов не испытывали значительных трудностей с наполнением новыми ритейлерами. Сделок купли-продажи с торговыми помещениями и объектами в 2023 году было заключено почти в 2 раза больше, чем в предыдущий год, объем площадей в сделках в 1,5 раз больше, а общая стоимость сделок в 1,9 раз выше. Это, соответственно, отразилось на росте средней цены 1 кв. м в почти 1,5 раза. Значительная часть сделок приходилась на торговые объекты, занимаемые ранее магазинами розничной сети «Виталюр».

Рынок производственно-складской недвижимости Минского региона (Минск + На рынке гостиничной недвижимости сделок не было. На рынке специализированной недвижимости в Минске состоялась одна сделка — продан тренажерный/фитнес зал на ул. Рафиева, 55, площадью 0,8 тыс. кв. м за $ 282 тыс. Ставки доходности в Минске по-прежнему превышают аналогичные показатели большинства столиц западных стран (несмотря на их рост за год в среднем на 1,5−2,5 п.п.) и уступают только доходности в Московской агломерации. В 2023 году доходность коммерческой недвижимости незначительно, в пределах 1−2 п.п., изменилась по сравнению с 2020—2022 годами и для сделок с офисной недвижимостью ставка доходности в среднем составляла 9−10%, для торговой недвижимости 11−13% и в сегменте I&L недвижимости — 10−11%. Для крупных сделок переговорная позиция продавцов часто начинается с доходности 8%, покупателей̆ - с 13%. В среднем доходность в 10−11% может считаться равновесной̆ для сделок стоимостью свыше $ 1 млн.

По экспертной оценке «Коллиерз» инвестиционный рынок офисной недвижимости Минска прошел период рецессии и вступил в период восстановления. Ставки аренды начали осторожный рост на фоне роста заполняемости бизнес-центров и снижения уровня вакантности. Но некоторые сделки с низкой ценой 1 кв. м на низколиквидные объекты негативно отразились на средней цене рынка. Инвестиционный рынок торговой недвижимости в Минске по-прежнему находится в равновесном состоянии. Ввод новых объектов при росте потребительских расходов положительно влияют на рынок и стоимость его активов в сделках. В среднесрочной перспективе переход рынка в стадию замедления не предвидится, даже в связи с прогнозируемым вводом новых площадей. Рынок инвестиций в производственно-складскую недвижимость Минского региона по-прежнему находится в фазе роста. Различные внешние и внутренние факторы оказывают на него только положительное влияние. Рынок гостиничной недвижимости закрепляет позиции в фазе восстановления, Офисная недвижимостьЗа 2023 год сток коммерческой офисной недвижимости в Минске вырос на 1% и составил 1065 тысяч кв. м. В Минске введено 26,3 тыс. кв. м, но из стока исключены два бизнес-центра площадью 11,7 тыс. кв. м, более не представленные на рынке аренды. Вторая половина года отмечена оживлением спроса, на который влияла сохраняющаяся ротация, а также приход новых арендаторов и появление запросов на бóльшие площади. За год спрос вырос на треть и предложение небольших площадей полностью исчерпано. Характер ротации офисных площадей изменился в сторону увеличения. Некоторые компании увеличивают штат сотрудников, отменяют удаленный формат работы или собирают разрозненные подразделения в одной локации.

Вакантность, выросшая к середине 2023 года до 23%, с осени снизилась на 5 п.п. — до 18%. Основной вклад в ее снижение внесли ротационные процессы, при которых арендаторы административных зданий, не советующих современным требованиям, на таких же коммерческих условиях арендовали более комфортные бизнес-центры, увеличение компаниями штата и/или концентрация сотрудников в одной локации.

Инвестиционных сделок происходило не много, БЦ «Аякс» еще доступен для покупки. Основные крупные сделки совершались с целью дальнейшего использования объекта для собственных нужд. Торговая недвижимостьНа конец 2023 года предложение торговых площадей в Минске составляет 1466 тыс. кв. м. Несмотря на ввод 44,8 тыс. кв. м новых площадей, сток торговой недвижимости вырос всего на 14,1 тыс. кв. м, что связано с выводом из стока 30,7 тыс. кв. м, перепрофилиро- ванных в I&L площади.

В течение года наблюдался умеренно-позитивный спрос на торговую недвижимость. Активность в открытии новых объектов проявляли в основном продовольственные операторы и non-food ритейлеры. Вместо ушедших fashion-ритейлеров открылись новые магазины, а магазины «Санта» заменили «Виталюр» на рынке продуктовой розницы. Вакантность после незначительного роста в начале 2023 года снизилась до уровня предыдущего года. Большинство новых объектов справились с высокой вакантностью, что не характерно для ТЦ первых поколений и старых концепций с вакантностью около 30%.

Инвестиционная активность на рынке была высокая. Основной спрос пришелся на новые и крупные торговые объекты и стрит-ритейл в центре города. А торговые площади на ул. Мирошниченко, 3, дважды участвовали в сделках, повторно — с дисконтом $ 60 за кв. м из-за курсовой разницы. Пока не нашли новых владельцев выставленные на продажу ТРЦ Arena City и ТЦ «Трюм», а Mega Park уже в 2024 году с четвертой попытки продан с аукциона. Производственно-складская недвижимостьВ Минском регионе (Минск + 25 км от МКАД), как и во всем мире, в последние годы существует высокий спрос на I&L недвижимость. Несмотря на это, за год сток увеличился только на 99,6 тыс. кв. м и составил 1612 тыс. кв. м.

Новые экономические реалии и логистические маршруты требуют бóльшего предложения площадей. Пока спрос не удовлетворен — снижается вакантность и растут ставки. Потребности рынка отражаются на высокой стоимости I&L недвижимости в сделках. В течении года вакантность снизилась до 2%. Предложение качественных площадей практически исчерпано, а имеющийся размер вакантных площадей не удовлетворяет потребности крупных и превышает запрос небольших арендаторов.

Ограниченное предложение, снижение вакантности и рост ставок является одним из стимулов инвестирования в I&L недвижимость. Наиболее дорогие сделки совершались с новыми и не старше 10 лет объектами в «Прилесье» и компании «Белпромстой». Пока девелоперы предпочитают контракты на строительство под запрос или built- to-suit, операторы выстраивают альтернативные логистические маршруты или инвестируют в приобретение I&L недвижимости. Специализированная недвижимостьВ данную категорию включены объекты спорта и туризма, культуры и досуга, здравоохранения и санаторно-курортного лечения. Инвестирование в сегмент представляет интерес, в первую очередь, с точки зрения развития профильного бизнеса, или как альтернативный традиционным сегментам вариант инвестирования в коммерческую недвижимость.

Аффилированные сделкиТрадиционно, ряд сделок с коммерческой недвижимостью относятся к сделкам с признаками аффилированности. В связи с этим они не могут являться инвестиционными и характеристики данных сделок не учитываются в анализе.

Тенденции и прогнозыСделки с офисной недвижимостью по дисконтной цене, имевшие место в предыдущий год, осуществлялись и в 2023 году. Но количество таких сделок сокращалось с течением года, а стоимость офисной недвижимости стала возвращаться реальному докризисному значению. Рациональным инвестированием в текущей ситуации является только реализация проектов built-to-suit, которые способны положительно отразится на рынке офисной недвижимости в целом. Равно как и сделки с участием компаний госсектора, приобретающих качественные офисные площади для собственных нужд. Нецелесообразно инвестирование в офисные площади классов C и D, кроме как возможного последующего редевелопмента здания или площадей. Рынок торговой недвижимости находится в равновесной стадии, сделки совершаются в основном по рыночной цене. В данном сегменте следует обращать внимание на value- added активы (торговые центры с высокой вакантностью), которые нуждаются в реконструкции, редевелопменте и реконцепции. Успешные торговые объекты в регионах имеют сравнительно высокую доходность. В Минске, где рынок более насыщен, наиболее ликвидными активами являются небольшие районные и микрорайонные торговые центры и street retail центральной части города. Рынок производственно-складской недвижимости продолжает находиться в фазе роста. По мере увеличения стока доходность инвестора не будет снижаться, а некоторое насыщение рынка исходя из текущей потребности площадями, можно ожидать не ранее чем через 2−3 года. Ближайшие 1−2 года являются благоприятными для инвестирования в I&L недвижимость. На рынке гостиничной недвижимости инвестиции продолжают оставаться высокорискованными. При этом четкая концепция и попадание в нужный сегмент потребителя обеспечивает инвестиционную отдачу. Целесообразно концентрировать внимание на небольших и/или нишевых (например, глэмпинги, апарт- и парк-отели) проектах, а также предполагающих подтвержденный разрядностью хороший уровень сервиса проектах для внутренних туристов и посетителей из стран СНГ. Сделки в сегменте специализированной недвижимости являются несистемными, как таковой выраженный спрос имеется только к небольшим площадям. Портрет инвестора и покупателя, вероятнее всего, не изменится — крупные национальные и локальные компании, как и в 2023 году, будут проявлять активность на рынке коммерческой недвижимости. Возможно, начавший формироваться в 2023 году интерес со стороны российских инвесторов, отразится реальными сделками в 2024 году.

Смотрите также

Чтобы разместить новость на сайте или в блоге скопируйте код:

На вашем ресурсе это будет выглядеть так

Рынок коммерческой недвижимости тесно связан с инвестициями, потому что реализация таких крупных проектов и объектов обычно не обходится без внешних вливаний....

|

|